アクティブ運用のマルチアセット戦略は、低成長と金融緩和、そしてテクノロジー主導の株式市場に対応する必要がある。

2025年は米国の貿易政策をめぐるショックや地政学的な緊張に振り回された一年であったものの、それでも世界経済は底堅さを発揮した。関税の引き上げに伴う景気減速懸念やインフレの再燃懸念は誤りであり、結果的に経済成長は予想を上回り、インフレも引き続き緩和した。そしてこうした環境の改善を背景に、2025年は金融市場にとっても堅調な一年となった。株式、コモディティ、クレジット、さらにはデュレーションがいずれも良好なリターンを上げ、ここ数年苦しんできた分散投資も再び大きな恩恵を投資家にもたらした。

2025年が進むにつれ、投資家の関心は貿易摩擦からより本質的な問題、すなわち経済成長の持続性やバリュエーションの高止まり、さらには市場サイクルの次のステージに影響を与える要因へとシフトした。これらはまた、アライアンス・バーンスタイン(以下、「AB」)の見通しにおいても、中心的な問題となっている。米国株のバリュエーションが高止まりし、クレジット・スプレッドもタイトな水準にとどまる中、人工知能(AI)インフラへの過去最高を記録した設備投資支出は今も増加を続けている。現在市場で関心が高まっているのは、そうした設備投資が幅広い生産性の向上や企業利益の伸びにつながるかどうかであり、さらには市場の集中がより持続的で多角的な市場の拡大へと変化していくかどうかである。

2026年の見通しは良好であるとABは考える。AI投資とその収益化のサイクルはまだ初期の段階にあり、市場ファンダメンタルズが多くの主要テクノロジー企業の追い風になることを示す新たな兆しも見られる。また同時に、労働市場の悪化をより重視している米連邦準備制度理事会(FRB)は、足元の市場予想を上回る金融緩和を実施する可能性が高く、そうした政策環境もリスク資産の下支えになると考えられる。とはいえ、バリュエーションの高止まり、市場集中度の上昇、さらにはAI投資の収益化ペースをめぐる不確実性は、いずれも今後の道のりがより不安定になることを示しており、こうした環境下では分散投資と機動的な資産配分が再び重要になると言えるだろう。

現在の経済サイクルはどれほど強いのか?

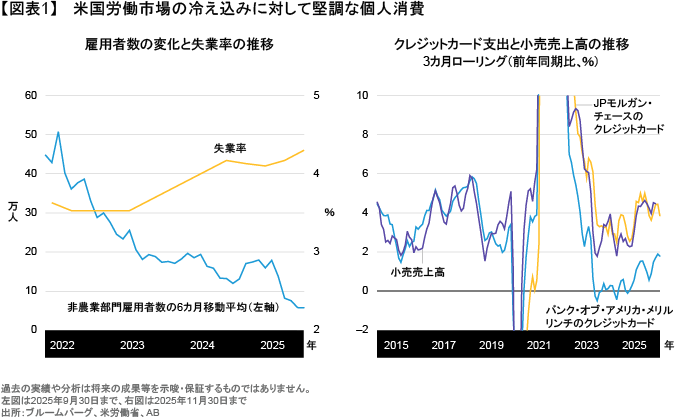

急速な景気減速懸念が和らいだ今、2026年の主な課題は、景気サイクルが進展しても経済が力強さを維持できるかどうかにあると言える。米国経済は依然として世界の経済成長の主な原動力になっているものの、水面下ではかい離も見え始めている。つまり、経済の他の分野は好調であるにもかかわらず、労働市場の勢いは弱まっており、採用の冷え込みや求人数の減少が見られるということだ。一方、好調な分野とは、例えば企業の旺盛な設備投資や過去最高に近い業績見通しの上方修正数、さらにはテクノロジー企業以外にも広がる利益成長などである。労働市場と企業ファンダメンタルズのこうしたかい離には注意が必要であるものの、経済へのストレスの兆しは今のところほとんど見られない。

ABの見方では、今後も個人消費が経済の安定を支える重要な要素になると考える。家計のバランスシートはそれほど大きく拡大しておらず、実質賃金もプラスの伸びを維持する中、超過貯蓄は減少しながらもまだ残ったままである。また、インフレは目標を若干上回っているものの、労働市場の最近の悪化を受け、FRBは雇用リスクにより重きを置くとABは考えている(図表1)。FRBはおそらく2026年も金融緩和を続け、財政政策についても、直近の支出策の効果が前倒しで現れ、年後半まで経済活動を下支えしていくことで、当面は追加的なクッションとしての役割を果たすだろう。

世界に目を向けると、政策の道筋は国ごとに異なる可能性があるものの、それらがもたらす結果、すなわち景気後退ではなく成長鈍化という結果はそれほど変わらないだろう。欧州においては、インフレ抑制要因の存在を背景に、追加的な金融緩和の可能性が足元の市場予想よりも高まっている。その一方で、日本においては、強まるインフレ基調とより拡張的な財政政策を背景に、日本銀行による金融政策の正常化が続くと見られる。こうした政策の違いは、経済サイクルの持続性に対する広範な見方は維持しながらも、市場を選別することが重要になることを強く示しているとABは考える。

現状はAIブーム?それともAIバブル?

経済の底堅さと株式上昇相場の持続力を議論する上で、AIは今や不可欠なテーマとなっている。AI関連のテクノロジー銘柄は、ここ数年で株価が急上昇し、市場の集中度を歴史的な水準へと押し上げた。こうしたAIの拡大が持続可能なブームなのかバブルの初期段階なのか、投資家が疑問を持つのは当然だ。

過熱の兆しはほかにもある。一部のセクターのバリュエーションは急速に拡大しており、構造的なぜい弱性が見え始めている分野もある。例えば、繰り返される相互出資や戦略的な取引など、循環的な資金調達の動きが市場サイクルの変動を大きくする可能性がある。また、企業の財務レバレッジが再び拡大する初期の兆候も見えつつあり、その背景には野心的な設備投資を負債で賄う企業の存在がある。さらに、企業収益の伸びが投資のペースを下回った場合、それが一時的な停滞(エアポケット)となり、大きなリスクにつながる可能性もある。

これらの動きには注意が必要であるものの、AI主導の上昇相場を支える根拠は今のところ揺らいでいないとABは考える。設備投資の増加はその大半が過剰なレバレッジではなく、安定した営業キャッシュフローによって賄われているためだ(図表2)。また、市場による選別も働いていると見られ、持続的な収益力のある企業は高く評価される一方、バランスシートがぜい弱な企業は低い評価を受ける傾向にある。これが示しているのは、無差別ではなく合理的な投資家の行動だ。

1990年代後半のITバブルとの比較は避けられないものの、それは結局のところ誤解を招く。当時とは異なり、今日の主要AI企業は収益性が高く、実際にキャッシュを生み出しているためだ。また、そうした企業の株価の上昇を支えているのは、具体的な利益成長と物理的なデジタル・インフラへの投資であり、投機的なビジネスモデルや不確かな需要ではない。株価のバリュエーションは拡大しているものの、その背景には引き続き、ITバブルの時代にはほとんど見られなかった、実際のキャッシュフローがあるのである。

今後に目を向けると、テクノロジー主導の「米国例外主義」はこれからも続く可能性が高い一方、米国企業だけがAIへの投資エクスポージャーを提供するわけではない。世界のAIバリューチェーンにおいては、新興国市場(特に中国、台湾、韓国)の企業もまた、これまで以上に重要な役割を果たしている。こうした新たな現実は、企業の利益予想にも表れ始めており、投資家にとっては米国市場への過度な依存を減らしつつ、より低いバリュエーションでAIの長期的な成長力に投資する手段となるだろう。

マルチアセット運用への影響

歴史的に見れば、緩和的な金融政策と比較的底堅い経済は、リスク資産を支える要因となってきた。そのため、このタイミングで株式市場から撤退することは、機会損失につながる可能性があるとABは考える。経済サイクルは成熟期にあり、市場のボラティリティは今後上昇するかもしれないものの、リスクのバランスは、選別と規律あるリスク管理をより重視しつつ、成長資産をオーバーウェイトすべき状況に引き続きあると考えられる。そうした中、ABが重視するテーマは以下のとおりだ。

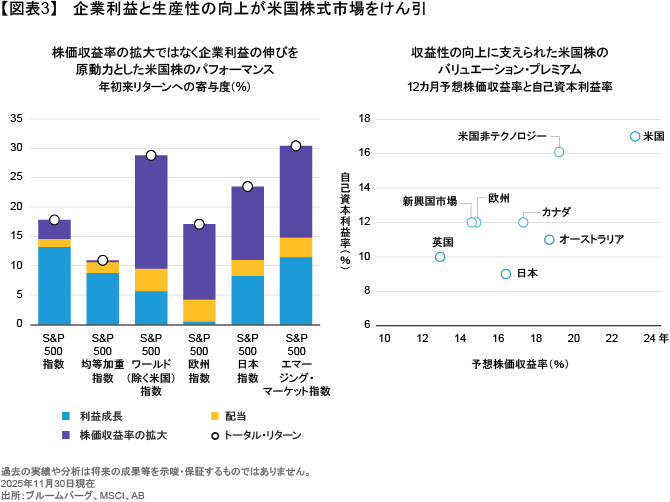

米国株を選好しつつ、新興国市場株式による補完を図る。米国株の現在の株価収益率は、収益性の向上と引き続きトレンドを上回る利益成長を適切に反映したものであり、他の先進国株に対して米国株をオーバーウェイトする理由はある(図表3)。その一方で新興国市場株式は、ポートフォリオに分散効果をもたらすとともに、とりわけ世界のAIバリューチェーンにとって重要な国々を中心に、各国の金利低下や企業利益の改善、さらには米ドル安の可能性という追い風を受けると考えられる。

ポートフォリオの防衛手段を強化する。ここ最近の上昇相場の勢いと市場集中度の高まりは、株式ポートフォリオの安定性の強化が必要であることを示唆している(以前の記事『2026年の株式市場見通し:新たなリターン・ドライバーの全体像』ご参照)。例えば低ボラティリティ株の組み入れは、比較的安いコストでポートフォリオのディフェンシブ性を高めると同時に、経済成長の減速局面ではアウトパフォームの可能性もポートフォリオに提供する。また、オプションを利用した戦略を導入することで、市場の成長分野へのエクスポージャーは維持したまま、ポートフォリオの下落リスクを軽減できる可能性もある。

クレジットの質を重視し、選択的にデュレーションを確保する。債券ポートフォリオについては、今後もクレジットがインカムとトータル・リターンの主な源泉になると考えており(以前の記事『2026年のクレジット市場見通し:大規模AI投資が加速する格差の拡大』ご参照)、中でもクオリティの高いクレジットを重視する(以前の記事『2026年の債券市場見通し:基盤と均衡』ご参照)。ただし、クレジット・スプレッドは過去最低に近い水準にあることから、株式に対してはクレジットのアンダーウェイトを維持すべきであると考える。また、債券市場の利回りは現在、その大部分がスプレッドではなく金利であることから、インカムの源泉を分散する上では、デュレーションも引き続き重要となる。そうした中、ABでは選別を重視し、日本に対して米国を選好するとともに、FRBの利下げ局面ではイールドカーブの短期から中期ゾーンがその恩恵を受けると考える。その一方で、イールドカーブの長期ゾーンについては、財政動向がパフォーマンスの足かせとなる可能性があることから、慎重な見方を維持する。そして、そうしたリスクに対処する上では、金の組み入れも引き続き有効であり、特に財政懸念の再燃やインフレの再上昇からポートフォリオを守る可能性があると考える。

非伝統的なリターンの機会にも目を向ける。柔軟性の高い投資家であれば、ロング・ショート戦略の活用を通じて、ポートフォリオの分散を高めるとともに、他の資産とは相関の低い、1桁台後半のリターンを追求することもできる。例えばイベント・ドリブン戦略は、重大なコーポレート・アクション(企業にとって重要な出来事)に着目した戦略であり、企業の合併・買収(M&A)にとって友好的な足元の規制環境から恩恵を受ける可能性がある。現在、規制当局の姿勢はより柔軟になっており、プライベート・エクイティの運用会社も記録的水準にあるキャッシュの投資に積極的であるほか、緩和的な金融政策が重要なコーポレート・アクションの資金調達コストを押し下げている。また、株式マーケット・ニュートラル戦略を導入することで、投資家はAI以外のセクターにおいても、レラティブ・バリューによる収益機会を追求することができる。ロング・オンリーの株式投資家が指数の集中度という問題に直面する中、マーケット・ニュートラルの運用会社は、より分散されたポートフォリオを構築することで、さらに安定したアルファを生み出すことができるとABは考える。

以上をまとめると、マルチアセットのアプローチは、2026年の投資環境に適した戦略であると考えられる。経済成長率は長期平均に近い水準を維持すると見られ、根強いインフレが直近のピークを大きく下回る中、金融政策のさらなる緩和も期待されるためであり、こうした状況はいずれもリスク資産の下支えとなる。その一方で、市場のバリュエーションは割高な水準にあり、マクロ経済の先行きには大きな不確実性もある。こうした環境下、規律とリスクを意識しながら、インカムとキャピタルの双方を追求するマルチアセット戦略には、高い付加価値を生み出す力があると言えるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年1月6日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。