新たな年を迎えた投資家に向け、債券、株式、オルタナティブの各責任者が幅広い見方を紹介する。

新たな年を迎え、投資家は様々な資産クラスにおいて、大きなジレンマに直面していると言える。多くの資産クラスが極めて高いリターンを上げる中、不安定な世界経済の見通しや政策の変化を背景に、金融市場には依然として複数の不透明要因があるためだ。こうした状況下では、リターンの源泉をポートフォリオ全体でも各資産クラス内でも徹底的に見直すことが求められる。

一方、明るいニュースとしては、最大の困難の中でも戦略的に対応できるものもあることだ。例えば、世界経済全体は本格的な回復の兆しを見せており、それは株式投資家にとって、人工知能(AI)関連銘柄への集中度が高く、緊張状態が続く米国株市場への対応策となる可能性がある。また、債券市場においては、デュレーションの源泉を分散し、金利リスクとクレジット・リスクのバランスを取ることが、変化の激しい環境を乗り切る上では重要になるだろう。そしてプライベート・クレジット市場では、資産クラスの成長に伴うパフォーマンス格差の拡大への対応が投資家には求められる。そうした中、優良案件を見極める上では、市場の専門知識やプラットフォームの厚みに加えて、複雑な取引を実行できる実績の有無がポイントになるとアライアンス・バーンスタイン(以下、「AB」)は考える。

債券:土台の強化を図る

債券市場は良好な状態で2026年を迎えた。2025年のリターンは幅広いセクターで堅調となり、その背景には経済成長の鈍化やインフレの緩和に加えて、大半の主要中央銀行が行った金融緩和策があった(以前の記事『ECBは再び利下げに踏み切るか?』ご参照)。債券市場に対するABの強気見通しを支えるテーマについては、2025年の初めも2026年を迎えた今も変わっていない。つまり、投資開始時点の高い利回り、世界経済の成長鈍化、さらには金利とクレジットの両セクターにおける豊富な投資機会の存在というテーマは、今も続いているということだ。

これらのテーマは、ABの見方によれば、ポートフォリオにおける債券の組み入れをしっかりと維持する、すなわちデュレーションを保有する理由となる。ただし、そのデュレーションをどの地域から確保するかが重要だ。例えば、デュレーションが過度に米国に偏ると、関税政策の変更や大規模な財政赤字、さらには米ドル安や「米国例外主義」(米国経済の傑出した強さ)をめぐる議論など、2025年と同じボラティリティの上昇要因にエクスポージャーが集中する可能性がある。その一方で、世界の債券市場に目を向ければ、他とは異なる魅力的な投資機会も増えている(以前の記事『財政健全化目標の変更:責任ある積極財政とは』ご参照)。そのため、利回りのさらなる低下が見込まれるユーロ圏国債や英国債なども組み入れ、デュレーションをグローバルに分散することで、債券ポートフォリオの土台をより強化できる可能性がある。

さらに言えば、どのセクターからデュレーションを確保するかも重要だ。国債は今でも最も純粋なデュレーションの源泉であり、ポートフォリオの流動性維持にも欠かせない。それでも、デュレーションを確保する方法はほかにもあり、例えばエージェンシー住宅ローン担保証券(MBS)などの証券化市場にも目を向けることで、投資家はデュレーションと追加的な利回りを同時に手にすることができる(以前の記事『Beyond the Warning Light: A Nuanced US Housing Outlook』(英語)ご参照)。また、イールドカーブのポジショニングも重要な手段であり、金利環境の変化に対するポートフォリオの反応を左右する。投資家にとってこれらの選択肢は、ひとつの源泉に偏ることなく、幅広くデュレーションを確保する手段になると言えるだろう。

もちろん、デュレーションがすべてというわけではない。ポートフォリオの安定性とインカムの組み合わせをより強化する上では、金利リスクとクレジット・リスクのバランスが重要になるとABは考える。投資家のリスク選好の程度を受け、クレジット・スプレッドはほぼ過去最低水準にあるものの、将来リターンの予測指標としては、スプレッドよりも全体的な利回りの方が信頼度は高いとABは見ている。そして、利回りは多くのクレジット関連セクターにおいて、魅力的な水準を維持していると言えるだろう。ただし、将来的な不確実性は高まっており、投資対象の選別が鍵になるともABは考えている。

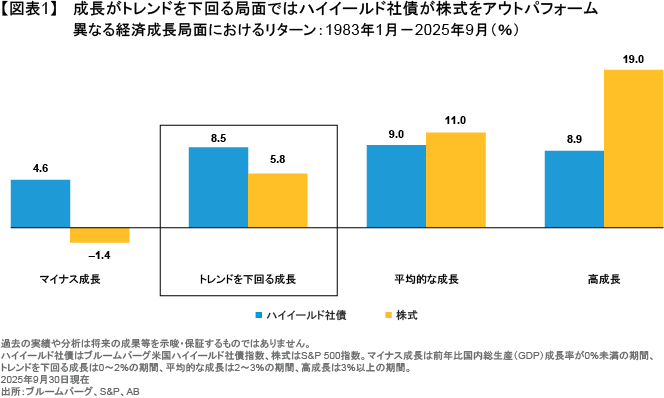

しかし、投資対象の選別が必要だからといって、投資適格未満の債券を回避するべきだという意味ではない。実際、堅調な2025年を終えた株式からのリバランスを検討している投資家にとっては、ハイイールド社債が重要な役割を果たす可能性があるとABは考える。過去を見ると、ハイイールド社債は株式よりもはるかに低いボラティリティで、株式並みのリターンを上げており、中でも低成長の環境下において、総じて株式をアウトパフォームしてきた(図表1)。そのためハイイールド社債は、期待リターンを大きく犠牲にすることなく、ポートフォリオの株式ボラティリティを抑えたい投資家にとって、補完的な資産クラスとしての信頼性が高いとABは見ている(以前の記事『バランスの追求:ハイイールド社債の組入れによる株式ボラティリティの低減』ご参照)。

株式:クオリティという強みの再発見

株式市場は2025年も高いリターンを上げた一方、新たな年がスタートする中、そうしたリターンの原動力は短期的な市場のストレスに対して、株式投資家のぜい弱性を高める要因にもなっている。

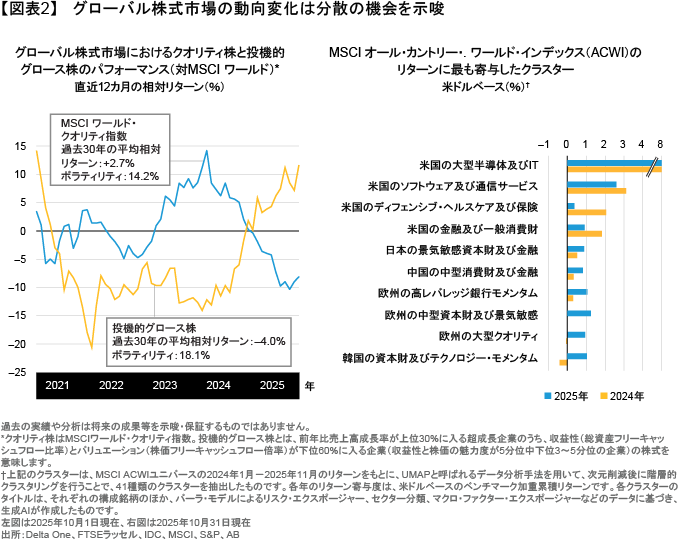

2025年の劇的な展開の背景には以下の3つのトレンド、すなわち4月の関税ショックとそこからの素早い立ち直り、AIをめぐる熱狂と市場集中度の高まり、そして投機的なグロース相場の中で、クオリティ株が大きくアンダーパフォームする一方、地域別・スタイル別パフォーマンス格差の拡大があった(図表2)。一方、市場の主役は引き続きAI関連のテクノロジー・セクターであったものの、ABのクラスタリング分析によれば、市場の動向には変化も見られ、米国、欧州、アジアのより幅広いセグメントが2025年の市場リターンに寄与した。

大半の投資家が理解しているとおり、投機的でボラティリティの高い企業に依存した投資戦略は、長期的な資産形成には適しておらず、特に低成長と高インフレの環境下では持続性がない。そのため2026年は、株式ポートフォリオの構築にあたり、ボラティリティの抑制と幅広いリターン源泉の活用、さらには高クオリティ企業の組み入れを重視すべきであるとABは考える。

2025年4月のショックが示したのは、ボラティリティの極端な上昇はすぐに投資家心理の動揺につながるということだ。そしてそれはまた、市場の混乱局面でも投資を続けることが、回復局面で利益を得る鍵になることも改めて示したと言える(以前の記事『Staying the Course: Resisting Temptation in Volatile 2025 Markets』(英語)ご参照)。ポートフォリオ全体と各資産クラスのボラティリティ低減に向けた積極的な取り組みが必要とABが考えるのはそのためであり、特に市場集中度が高く、バリュエーションも歴史的な高水準にある足元の環境下では、そうした取り組みが不可欠と考えられる。

今日のAIトレードがバブルか否か、確かなことは誰にも分からない(以前の記事『AIブーム:バブルとチャンスの違い』ご参照)。それでも、AI分野の超大型企業による予想を下回る決算発表が、市場の下落を伴うボラティリティの急上昇を引き起こしてきたことは間違いない。また、歴史が物語っているように、技術革命の初期段階で優位に立っていた企業が、必ずしも未来の勝者であるとは限らない。アクティブな運用とリスクに対する意識を維持することが、市場集中度の高さに対応するためには必要だ(以前の記事『Benchmark Blind Spots: Detecting Hidden Risks in Disruptive Markets』(英語)ご参照)。

その一方で、AI以外にも魅力的な投資テーマはあり、幅広い地域、スタイル、テーマに幅広く分散することで、真に補完し合うリターンの源泉を確保することができる。例えば、2025年は欧州株、中国株、そして新興国市場株式が米国株をアウトパフォームした。また、米国以外の市場では、欧州の防衛企業や金融株、日本のコーポレート・ガバナンス改革が原動力となって反発したバリュー株がグロース株を大きくアウトパフォームした(以前の記事『グローバル株式市場におけるバリュー株への大きなシフトに目を向ける』ご参照)。

新興国市場株式も堅調に推移しており、デジタルトランスフォーメーション(DX)や国内消費の動向、さらには政治改革といった息の長いテーマが、米国超大型銘柄からの分散に役立つ可能性がある。それでも、新興国の大企業の多くはAI分野の動向にも影響を受けることから、アクティブ運用による銘柄選択が特に重要となる。

世界経済への追い風が弱まり、資本コストも高止まりする状況下、株式ポートフォリオにおいて重視すべきは、マクロ環境に左右されることなく利益を伸ばし続けられる企業であると言える。株式戦略の中心は今日、高クオリティ企業であるべきとABが考えるのはそのためだ。そして、米国例外主義をめぐる議論は引き続きあるものの、そうした高クオリティ企業の多くは米国企業であり、その構造的な強みは今後も変わらないと考える。また、これまでの明らかなアンダーパフォームの結果、利益が安定した高クオリティ企業でも足元のバリュエーションは魅力的な水準にあり、そうした企業は今後、より不安定な市場環境にも耐えながら、長期的に高いリターンを上げる可能性がある。

プライベート・クレジット:経験の深さがものを言う

かつての投資家は、主に超過リターンを得る手段としてプライベート・クレジットに目を向けてきた。15年ほど前までは、プライベート・クレジットは市場規模1,500億米ドルのニッチな資産クラスであり、超過リターン(すぐには売却できない資産を保有する見返りに投資家が求める追加的なリターン)の源泉は主に流動性プレミアムであったと言える。しかし今日、投資可能なプライベート・クレジット市場の推定規模は20兆米ドル前後となっており、さらに拡大を続けている。また、プライベート・レンダー(貸し手)の層も厚みを増していることから、今後はレンダー間のパフォーマンス格差が広がり、レンダーのスキルが改めて重視されるようになるとABは考えている。

2026年はレンダーの経験が超過リターンに深い影響を及ぼすとABは見ており、とりわけ事業が複雑な市場において、借り手の課題を解決するようなローンを組成する能力が重要になると考える。それはまた、多くの案件において、オリジネーター(貸付の起点となる事業者)との協力が競争よりも重要になることを意味する可能性がある。例えば、アセットベースト・ファイナンスの市場規模は直近の6兆米ドルからさらに拡大を続けており、そうした市場で投資の機会が途切れることはないとABは見ている。そして、そうした投資の機会には、既存の住宅ローンや消費者ローンの購入に加えて(以前の記事『Asset-Based Finance: Climbing Europe’s Housing Ladder』(英語)ご参照)、オリジネーターとのフォワードフロー契約を通じた、所定の基準を満たす新規ローンの購入も含まれる。経済成長が鈍化し、個人向けローンの延滞率も上昇する中、今後は、ローンのソーシングと引き受けにおいて確かな実績のある投資家が有利になるだろう。

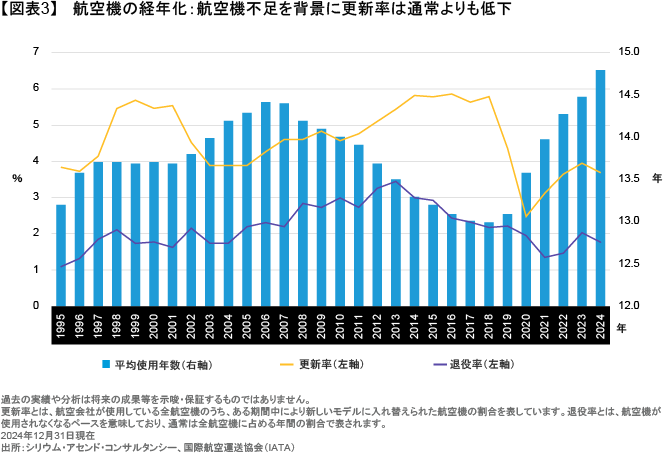

また、世界的な旅行需要の高まりと航空機不足が相まって、航空機リース戦略(以前の記事『航空機ファイナンス:晴れた空と限られた供給』ご参照)や同市場の専門知識を有する運用会社に追い風をもたらすだろう(図表3)。そしてその一方で、AIデータセンター向けの需要が主な要因となり、世界のエネルギー需要は今後も拡大し続けると考えられる。そうした需要の拡大は、ABの見方によれば、太陽光発電や公共用の蓄電設備を含む「総動員型」のエネルギー調達アプローチが求められることを意味する。エネルギー市場は事業の複雑性が高いことから、エネルギー需要の拡大は、同市場を熟知した資本提供者に有利に働くことになるとABは見ている。

加えて、2026年は市場金利のさらなる低下が、ミドルマーケット(中規模企業)向けのダイレクト・レンディングを後押しする可能性がある。そして、最終的にはプライベート・エクイティ投資家によるエグジット(投資回収)活動も増加し、ダイレクト・レンディングの貸し手に新たな買収資金の提供機会をもたらすとABは見ている。また、純資産価値(NAV)レンディング(ファンドの保有資産を担保とした融資)などの資金調達ソリューションの提供を通じて、プライベート・エクイティ投資家の流動性ニーズを支援する機会もあるだろう。

最後に、米国の一部の都市では、自治体の優遇措置と不動産価格の再評価の結果、需要のないオフィスを住居に転換するコストが妥当な水準まで低下している。ABの見方によれば、これは商業用不動産市場の「回復の兆し」を示す初期のサインであると考えられる。そして、借り入れコストが今後も低下を続けるようであれば、2026年はそうした転換がさらに増え、中でも複雑なコンバージョン(用途転換)プロジェクトへの融資に精通した商業用不動産レンダーにとって大きな機会となるとABは見ている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年12月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。