マクロ環境、リターンの源泉、投資手法及びツールは、いずれも大きな転換点を迎えている。

将来のマクロ環境は今よりも悪化する可能性があり、そのことは資産運用業界の見通しにとって重要な意味を持つ。長期的な購買力の維持を重視するアセットオーナーは、戦略的資産配分やポートフォリオ設計を見直す必要があるかもしれない。

マルチアセット投資こそアクティブ運用が必要

今後、マルチアセットの枠組みで投資を行う重要性はこれまで以上に高まるとアライアンス・バーンスタイン(以下、「AB」)は考えている。株式と債券の両方が下落した2022年の経験から、比較的「パッシブな」60/40戦略(株式60%、債券40%の資産配分)は想定どおりに機能しない可能性があることが分かった。そのためABは、アクティブ運用の要素をより明確に取り入れた、従来とは異なるマルチアセット・アプローチが必要だと考えている。

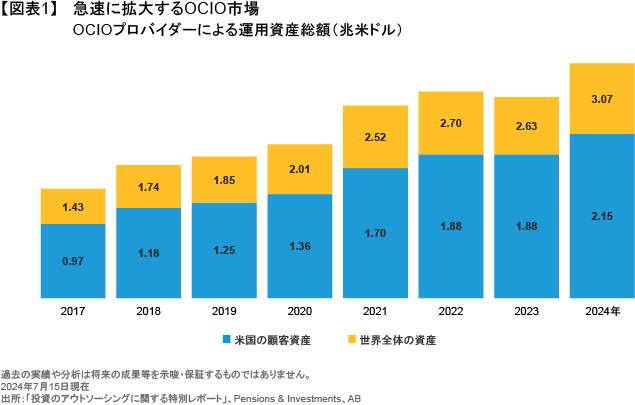

こうした運用には様々な形態が考えられる。キャッシュ利回りやインフレ率をベンチマークとし、それらを上回ることを目指す戦略や、インカム創出を目的とする戦略などがその例である。また、最近では目標とする実質リターンの達成が一段と難しくなり、従来の基本的な資産クラスだけでは十分な分散を図りにくくなっているため、資産運用に関する重要な意思決定を資産運用会社に包括的に委託するアウトソーストCIO(OCIO)体制への関心も高まっている(図表1)。このOCIOアプローチについても、従来型の運用手法から、様々な資産クラスを活用したアクティブな運用へと進化していく必要があるかもしれない。

このような状況を背景に、あらかじめ資産クラスごとに配分比率を固定した従来型の戦略的資産配分ではなく、ポートフォリオ全体を一体として最適化するトータル・ポートフォリオ・アプローチへの関心が、改めて高まっているように見受けられる。こうしたよりアクティブな運用手法は、ファクターというテーマにもつながる。ファクター運用はこれまで必ずしも安定した成果を上げてきたとは言えないが、依然として一定の役割を果たすとABは考えている。

プライベート資産と流動性スペクトラム

アセットオーナーのニーズや資金調達構造の変化を背景に、プライベート資産への配分が拡大している。実質リターンの確保やパブリック市場の枠を超えた分散投資の必要性を考えれば、プライベート資産への配分は今後さらに増加する可能性が高い。そのため資産運用会社は、プライベート投資案件のソーシングに加え、パブリック資産とプライベート資産を投資家が適切に組み合わせられるようサポートすることが求められるだろう。一方で、プライベート資産への配分においては、流動性の低さが制約となり得る。ポートフォリオ全体の流動性は以前よりも低下しており、パブリック市場の流動性も以前ほど安定していないためである。

投資家は今後、流動性を現金化の時期や容易さに応じた段階的なスペクトラム(連続体)として捉えるようになり、プライベート・エクイティのような長期投資資産よりも、数年以内にキャッシュの回収が見込める資産やあらかじめ流動化イベントが決まっている資産(ローンなどのデット資産を含む)が選好されやすくなるとABは考えている。過去10年間でプライベート市場に配分された資本の大半はエクイティに向けられてきたが、今後はデットなど他のセグメントへと広がっていくことが見込まれる。戦略的資産配分の責任者のみならず、資産運用業界全体としても、細心の注意を払いながら、リスク特性が異なる様々な資産に配分していくことが求められる。

保険会社と資産運用会社による協働の拡大

年金運用においても、平均寿命の伸長や分散投資先としての国債の役割低下を背景に、資産配分の再設計が必要になる可能性が高い。マクロ的な観点から見ると、保険会社が長期の資本供給の担い手として果たす役割は、業界全般の動向とは無関係に、今後一段と重要性を増すと考えられる。その一環として、長期的な実質リターンの創出に強みを持つ資産運用会社との戦略的パートナーシップが、さらに拡大していく可能性がある。

また、従来よりも高いインフレ率と長生きリスクに対応するためのリターン源泉が求められる中で、変額年金や生命保険といったソリューションへの需要が高まることが見込まれる。前述したマクロ環境を踏まえると、定額年金よりも、将来の受取額が変動し得る商品の方が魅力的になる可能性がある。これらの商品は長期化する退職後の生活に備える上で重要な役割を果たすと考えられるため、ABでは、保険会社と資産運用会社による協働の機会がさらに拡大すると見ている。

昨今の退職問題への対応

厳しさを増す運用環境と平均寿命の伸長は確定拠出年金(DC)プランにとっても逆風であり、数十年にも及ぶ退職後の生活に備える上で、個人の負担が増加している。資産運用業界は、こうした課題の解決に向けて重要な役割を果たすことができる。

投資環境の先行きが厳しくなりつつあることを踏まえると、退職時期に向けてリスク資産の比率を徐々に引き下げる従来の方式(グライド・パス)は見直しが必要だとABは考えている。対策としては、積立資産を増やすための株式投資比率の引き上げ、プライベート資産などへの分散、長期債投資の縮小、インカムを重視した運用の強化、さらにはインフレ率を上回る運用を目標としたベンチマークの変更などが考えられる。結局のところ、これらの見直しは退職に向けた資産形成が本質的にアクティブな意思決定であることを示しており、パッシブなグライド・パスや配分などというものは実際には存在しないように思われる。

アクティブ運用の必要性、市場集中度の高まり、アクティブ運用の投資機会

資産クラスごとのリターンが過去数十年の水準を下回ることが見込まれる中、資産配分においてアルファ(超過収益)が果たす役割はこれまで以上に大きくなると見られる。市場集中度の上昇はロングオンリーのアクティブ運用には逆風となってきたが、それでもなお、投資家のアクティブ運用への支持は根強い。高いバリュエーションと低い成長見通しは、広範なパッシブ(インデックス)運用から得られるリターンの低下を示唆しており、アルファがリターン全体に占める比重はさらに高まる可能性がある。ABの見方では、パブリック市場とプライベート市場、クオンツ運用とファンダメンタルズ運用、そして様々な投資期間にまたがった幅広いアルファ創出手法が不可欠である。例えば、ポータブル・アルファ戦略(市場ベータとアルファを分離し、それぞれを効率的に組み合わせる戦略)を採用することで、ポートフォリオに占める配分比率がさほど高くない市場からもアルファを獲得できる可能性がある。

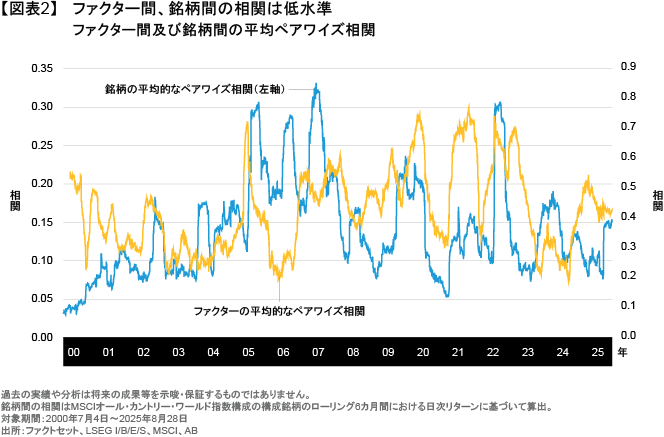

パッシブ運用への長期的なシフトが進んできた背景には複数の要因がある。具体的には、アクティブ運用の手数料控除後のパフォーマンスが見劣りしたこと、堅調なベータ・リターン、投資家が手数料控除後の実現リターンの最大化よりも表面的な手数料の最小化を重視したことなどが挙げられる。将来の期待リターンが低下し、手数料に見合ったリターンが生み出されているかを投資家が評価するようになれば、アクティブ運用の意義は高まると見られるが、そのためには持続的なアルファ創出が必要になる。ABのリサーチによると、単純かつ構造的なファクター・エクスポージャーを取り除いた後に残る固有のアルファ(アクティブ運用者が銘柄選択などによって獲得したアルファ)は、より持続しやすい。短期的には、市場集中度の高さが引き続きアルファ創出の逆風となるものの、銘柄間やファクター間の相関の低さなど、その他の市場要因については比較的良好な環境が保たれている(図表2)。

デジタル資産:暗号資産、ステーブルコイン、トークン化

実物資産のトークン化といったイノベーションは、流動性を損なわずにリスク分散効果のあるリターンの源泉を組み込む上で、重要な一歩となり得る。デジタル資産の活用は今後数年で着実に広がっていくとABでは見ている。現時点では暗号資産への需要が最も高く、その中には、金をはじめとする広範な実物資産のエクスポージャーを一部補完できるものもある。

ステーブルコインは、米国では規制が比較的明確で、受け入れも進んでいる。しかし、投資に対する考え方そのものを大きく変えるほどの力はなく、暗号資産のように投資の選択肢を広げるものでもないとABは見ている。真に重要なのは資産のトークン化、とりわけ実物資産のトークン化と考えられる。アセットオーナーはインフレ上昇や成長鈍化のリスクに備えて実物資産へのエクスポージャーを拡大すべきであり、トークン化はその有力な手段となり得る。

流動性が低く、投資が難しい資産を小口化できるという点で、トークン化は今後、ポートフォリオ設計において重要な要素になっていくと考えられる。ABでは、トークン化がいずれ資産クラスという概念そのものを覆し、様々な資産を通じたより効率的なアクティブ運用を実現する上で欠かせない基盤になると考えている。今後、アセットオーナーは資産運用会社に対し、トークン化資産の組成とマルチアセット・ポートフォリオへの組み込みをサポートするよう求めるようになるだろう。

金融業界とAI:エクスポージャーと投資ツール

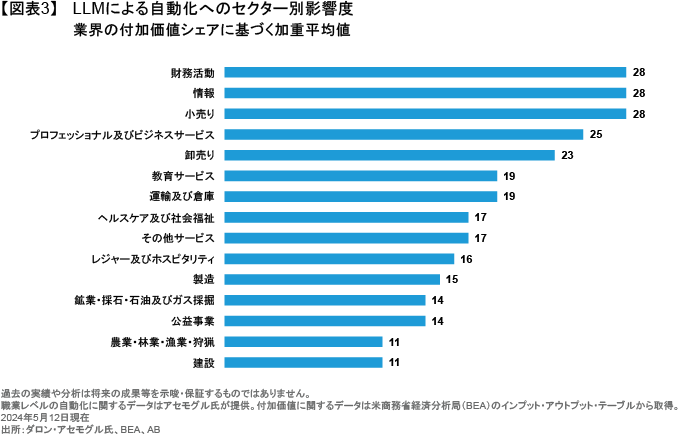

ABが最近実施したリサーチによれば、金融業界はAI(人工知能)の影響を最も受けやすく(図表3)、大規模言語モデル(LLM)による自動化に適した業務が数多く存在する。具体例としては、文書の要約、データの統合、コーディング、各種フィードバックの提供などが挙げられる。

今のところ、資産運用業界におけるAIの活用は主に事務作業、コミュニケーション、オルタナティブ・データ分析にとどまっているが、今後は投資アナリストの役割を変革し、さらにはExcelやPythonの登場でも実現し得なかったような、金融モデルの構造自体の変化をもたらす可能性も秘めている。ただし、モデルの予測精度が向上しても、その予測を説明する能力が高まるとは限らない。金融市場では、市場参加者の判断や予測そのものが市場の動きを左右するため、AIによって投資判断を完全に自動化することは容易ではない。モデルが想定どおりに機能しない場合は、常に人間による説明責任と判断が求められるだろう。

※当記事の詳細についてはリサーチペーパー「資産運用の未来:マクロ環境がもたらす必然性」をご覧ください。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年12月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「ソリューション」カテゴリーの最新記事

「ソリューション」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。