人工知能(AI)の進化が加速する中、保険会社のビジネスや投資行動もそれに応じた見直しが求められている。

AIの進化は保険リスクの引き受けと投資の両面において、保険業界の見通しを変化させつつある。アライアンス・バーンスタイン(以下、「AB」)が2026年4月に開催した保険のあり方を再考するフォーラムでは、ゲストスピーカーのデックス・ハンター・トリック氏(英語、外部サイト)とABのイニゴ・フレーザー・ジェンキンスが、AIの進化が保険業界にもたらし得る変化についての分析を披露した。AIの進化は、保険引き受けの前提条件や保険請求のパターン、さらには長期的な運用環境の変化につながる可能性があり、保険会社の負債、資本配分、ポートフォリオ戦略にも影響を及ぼすと考えられる。

AIの進化がもたらすかつてない知識の拡大

AIモデルの能力は、直近12カ月だけでも劇的な向上を見せている。専門家の予測によれば、テクノロジー企業はAIの次の段階である汎用人工知能(AGI)を、遅くとも2030年までには実現し、そのタイミングは今から12カ月後に早まる可能性すらあるとされている。人間レベルの理解力を持つAGIの実現に向け、テクノロジー業界は新たなモデルの開発に6,000億米ドルを超える投資を行っており、その額は米国の宇宙開発計画と州間高速道路網の整備にかかる費用を合わせた大きさに匹敵する。そしてこうしたAGIの登場は、人類史上最大の知識の拡大を意味することになるだろう。

AIが力を発揮するセクターの代表例にヘルスケア・セクターがある。研究者たちは過去50年にわたり、地球上生命の微小な構成要素であり、2億以上の種類があるタンパク質の遺伝子配列を解読しようと努力してきたものの、解読が完了したのは50万種類未満にとどまっていた。そうした中、グーグルの「アルファフォールド」(英語、外部サイト)は2022年、すべての解読をわずか1年で実質的に完了し、そのデータを無償で公開したのである。そして現在では、世界中のあらゆる医薬品研究所がこのデータを利用し、病気の新たな治療薬や治療法の開発に努めている。こうした動きは、人間の健康と寿命に驚くべき影響をもたらす可能性があると言えるだろう。

大幅な人件費削減の可能性

AGIの実現を待つまでもなく、AIは現時点で既に、膨大な量の日常事務作業を人間の代わりに行っている。ある推定によれば、米国では顧客サービス対応業務の95%が今日、プロセスのいずれかの段階でAIを活用しているとされている。また最近では、AIエージェントがコーディング業務の多くを代替し、さらには他の業務にも脅威を与える中、ソフトウェア株が苦戦する展開となっている。

その上、AI搭載ロボットの普及がブルーカラーの仕事をも奪っている。「ダークファクトリー」と呼ばれる中国の一部の工場では、人間が介在しない、ロボットによる完全な自動化が既に導入されており、例えばシャオミ(小米)の工場では、1台のスマートフォンをわずか数秒で生産することができる。また、他のアジア諸国の建築現場では、人間の6倍の生産性を持つレンガ積みロボットや、同じく8倍の効率性を持つ鉄筋結束ロボットの導入が進んでいる。今後はこうした新たなテクノロジーがもたらす競争優位性が、企業の成否を分ける要因となる可能性があると言えるだろう。

業務の現場においては近い将来、バッテリー技術の進歩がAI搭載ロボットの大幅な利用拡大につながる可能性がある。バッテリーの充電時間短縮と長寿命化は、極めて重要な研究テーマであり、電力消費量の大きい移動ロボットが普及していく上で必要な条件でもある。そしてそのように、AIとロボット工学が融合した結果、例えば配管工のような職業でさえも、そう遠くないうちに自動化される可能性があると考えられる。

これをマクロ的な観点から見た場合、国際通貨基金(IMF)が2024年に発表したレポート(英語、外部サイト)によれば、世界全体の労働者の約40%、もしくは先進国の労働者の約60%が、「AIへのエクスポージャーが大きい」(AIによる破壊的な変革の影響を受けやすい)職業に就いているということになる。また、最近のAIの進歩を踏まえれば、実際の数字はそれよりさらに大きい可能性もある。それでもAIの普及は、特に高賃金労働者や高度専門職の仕事を奪うリスクがある一方で、とりわけAIが人間の仕事を補完するような職業においては、仕事の質の向上や雇用の創出をもたらす可能性もあると言えるだろう。そしてさらに、AIの活用が十分な生産性の向上につながれば、大多数の労働者の全体的な所得水準は今よりも高くなり、AIの普及に伴う所得格差の拡大がいくぶん和らぐ可能性もあると考えられる(以前の記事『AIの加速度的な普及をサステナビリティの視点から検証する』ご参照)。

AIの波が事業の変革を加速させる可能性

AIが普及した世界では、極めて小さな企業が効果的にAIを活用し、既存の勢力図をあっという間に一変させるようなことも起こり得る。例えば、技術的なバックグラウンドのないある起業家は2024年、保険を使用しない患者に対して、調剤されたGLP-1減量薬を販売する企業を立ち上げ、それを運営していくために、AIエージェントを2万米ドルで導入した。そして2年後、その企業は18億米ドルまで順調に売り上げを拡大した際に、業務の運営を担う従業員も新たに1名のみ採用したのである。

こうした破壊的な変革は多くの業界で起こり得る。重要なのは変革が起こるか否かではなく、それを乗り切る備えが企業にあるか否かであると言えるだろう。

そうした中、保険会社は実務的な課題と戦略的な課題の双方を抱えている。負債サイドに関して言えば、AIの普及は複数の業務において、リスクの発生頻度や発生した際の深刻度、さらには相関関係を同時に変化させる可能性がある。損害保険の料率は気候変動の不安定化を受けた改定が既に始まっており、自動車保険の料率も自動運転の普及による影響を受ける可能性がある。また、AIによる医療の進歩は、生命保険や年金保険における寿命の前提に影響を与える可能性がある。そして情報セキュリティの分野では、サイバー攻撃にもその防御にもAIが利用される中、サイバーリスクの増大が課題となっている。その一方で、資産サイドに関しても、インフレや経済成長、さらには市場の主導権をめぐる不確実性が高まっており、保険会社にはそうした環境に対応した投資戦略が求められているのかもしれない。また、そうした不確実性を背景に、保険リスクを引き受け、責任準備金を積み立て、そしてポートフォリオを構築するという、伝統的な縦割り型アプローチが機能しにくくなり、部門横断的な知見と迅速な意思決定の価値が高まる可能性もある。

新しいアイデアを積極的に受け入れ、知的財産を社内共有する文化を持った企業は、突然の変化に直面しても力強く成長できる可能性がより高いとABは考える。また市場にいち早く参入し、圧倒的な規模を実現するような企業もまた、揺るぎない独占的な強みを手に入れる可能性があると言えるだろう。

AIと生産性に関するマクロ的な視点

ABの見方によれば、脱グローバル化や気候変動、さらには世界の人口動向は、経済成長の足かせとなるだけでなく(以前の記事『A Triumvirate of Macro Mega-forces』(英語)ご参照)、構造的なインフレ上昇の要因にもなると考えられる。そしてAIは、そうした世界の動きを緩和することもできれば、悪化させることもできると言えるだろう。それはつまり、AIによる生産性の向上は将来予想される労働人口不足(アフリカ地域を除く)の緩和につながる可能性がある一方で、AIデータセンターは膨大な電力と水を消費するものでもあり、そのため気候への負荷が高まるリスクもあるということだ(以前の記事『AIの隠れたコスト:水がもたらすリスクと投資機会』ご参照)。

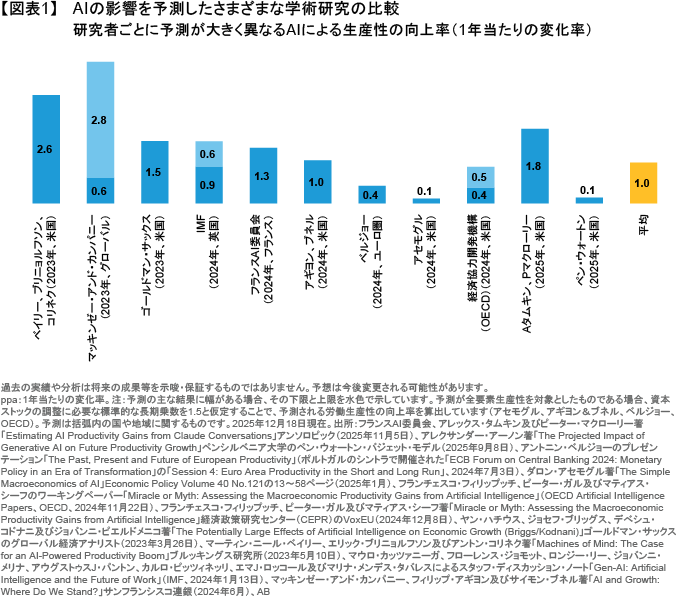

AIがもたらす生産性の向上はどの程度のものなのか?(以前の記事『AI vs. Demographics』(英語)ご参照)その見解は研究者によって大きく異なっている(図表1)。また、AIがもたらす正の影響と負の影響の間に地理的もしくは時間的なずれがある場合、その相殺効果は持続的ではない可能性があり、そうした影響のバランスが自然に取れた例は過去にない。ABのリサーチによれば、AIがもたらす生産性の向上は予測の中央値でみた場合、負の影響を相殺するのがやっとである可能性があり、負の影響を上回ったり、あるいは政府の債務負担を減らしたりするにはおそらく不十分であると考えられる。

第3次産業を中心となる経済モデルの拡大やAIの普及の加速、さらにはより米国に有利な人口動態など、米国例外主義を支える強力かつ構造的な背景は今も変わっていない(以前の記事『A Higher Inflation Future and the Need for Real Assets』(英語)ご参照)。その一方で、財政の持続可能性をめぐる懸念はまだ続いており、準備通貨としての米ドルの地位も圧力にさらされている(以前の記事『The Dollar: Half Awake in a Fake Empire?』(英語)ご参照)。また、米国以外の先進国に関して言えば、AIによる生産性向上シナリオを楽観的に見積もったとしても、人口動態や気候変動による成長鈍化を相殺するには不十分である可能性がある。

加えて、政治面や規制面における制約が、AIによる生産性の向上に影響を与える可能性も高いと言える。調査によれば、消費者の70~80%がAIに対してマイナスの見方をしており、その傾向はAIがより身近なものになるほど強まっている。米国ではデータセンターがもたらす環境や電力コストへの影響に対する消費者の抗議が起きており、欧州及び米国の人口の4分の3は社会が間違った方向、とりわけ不平等のさらなる拡大に向かって進んでいると考えている。AIの普及による電力需要の増加はネットゼロ目標の達成を脅かすものであり、政府が介入しなければ、気候や企業のビジネスがさらに不安定化することは避けられないかもしれない。こうした背景もあり、AIによる恩恵のすべてが実現するとは限らないのである。

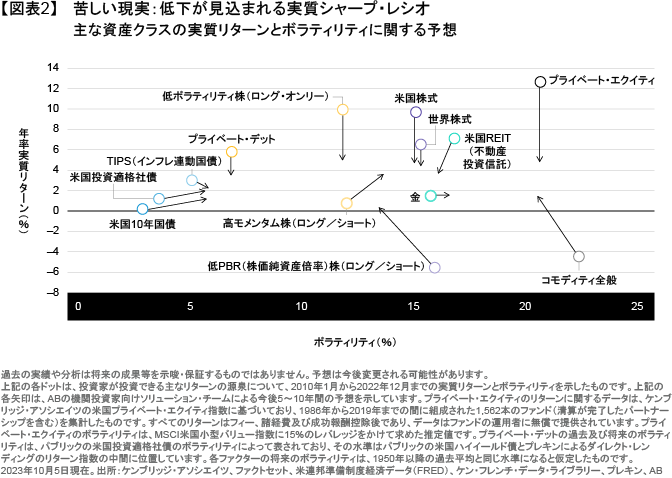

投資家にとってのリスク・リターン悪化の可能性

マクロ経済の追い風が弱まることで、投資環境はリスク・リターンの悪化を伴う新たな局面を迎えるとABは見ている(図表2)。

名目リターンが目標の保険会社であれば、パブリック市場で取引されるなじみ深い資産から成る低リスク戦略を、今後も採用し続けることができるかもしれない。その一方で、構造的なインフレ上昇のリスクは実質リターンを目標とする保険会社にとって、実物資産やインフレヘッジの組み入れ比率を高める必要があることを意味している。そうした理由から、プライベート資産へのエクスポージャーを拡大することで、実質リターンと分散の向上を追求する根拠は十分にあるとABは考える。また、ファクター・リスク戦略のほか、レバレッジやアクティブ運用戦略をさらに活用することも、ポートフォリオの強化に役立つ可能性があると言えるだろう。

AIの普及は人類の知識を広げるとともに、人類に恩恵をもたらす大きな可能性を秘めている。近い将来訪れる超競争社会において、企業には今よりもはるかに迅速な行動と意欲的なAIの活用を通じた、より良い社会の構築が求められるようになり、それが企業の競争優位性にもつながることになるとABは考える。そうした中、テクノロジー主導の変化とそれが保険リスクの引き受けに及ぼす影響に対応していくためには、保険会社にも極めて迅速な行動と幅広い知見の活用が求められることになるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年5月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。