【はじめに】

新型コロナウイルスは瞬く間に社会、世界経済、各種政策に歴史的な影響を及ぼした。この後遺症は長らく続き、さらには反グローバル化、ポピュリズム、債務膨張などの長期トレンドの動きを加速させるだろう。政府は債務超過にどう対処していくのか、また、これらのトレンドはアライアンス・バーンスタイン(以下、「AB」)のマクロ見通しにどのような影響を与えるのだろうか。

2020年9月現在、新型コロナウイルスのパンデミック発生から半年が経過する。その規模は第1波だけでも21世紀に発生した他のパンデミック(SARS、MERS、エボラ熱など)を上回るものであった。

新型コロナウイルスが及ぼした経済的悪影響は既に歴史的といって差し支えない。政府は感染抑制のため、ソーシャルディスタンスとロックダウンによる経済停止に舵を切り、結果として労働市場は大きく傷ついた。また、前例のない規模の公衆衛生対策や金融財政政策が繰り出された。

これらの対策が奏功すれば、いずれ現行の規制は解除され、経済は回復する見通しである。しかし、最初の回復が一服した後はどうであろうか? ABではパンデミック発生に先立ち、低成長、経済成長とインフレのバランス悪化、ひいては高インフレそのものを引き起こす5つの長期的トレンドを捉えていた。

- +人口動態に起因する負の供給ショック

- +生産性の伸び悩み

- +ピュリズム政策の再台頭

- +政学的紛争の高まり

- +政府債務の膨張

新型コロナウイルスはこれらのトレンドを加速させるのか、和らげるのか、はたまた影響を与えないのか? パンデミックは既に大きな変化をもたらしている。消費者視点でいうと、映画館や飛行機での移動を伴う旅行は選択肢から外され、生産者側視点では「密」な作業現場は過去の産物となっている。事業破綻や倒産、資産価値暴落・不良債権化に伴う銀行の減損のニュースは珍しくなくなるだろう。また、各種制限・規制が徐々に緩和されたとしても、人々が安心して元の生活に戻るまでには長い時間がかかるかもしれない。

パンデミックが長期のマクロトレンドに顕著な影響を及ぼすのはどのような場合であろうか? それはパンデミックにより発生した力学が既に進行中のトレンドと同じ方向に作用する場合だ。言うなれば開きかけているドアに最後の一押しを加えるようなイメージである。

新型コロナウイルスは反グローバル化を加速させる見込み

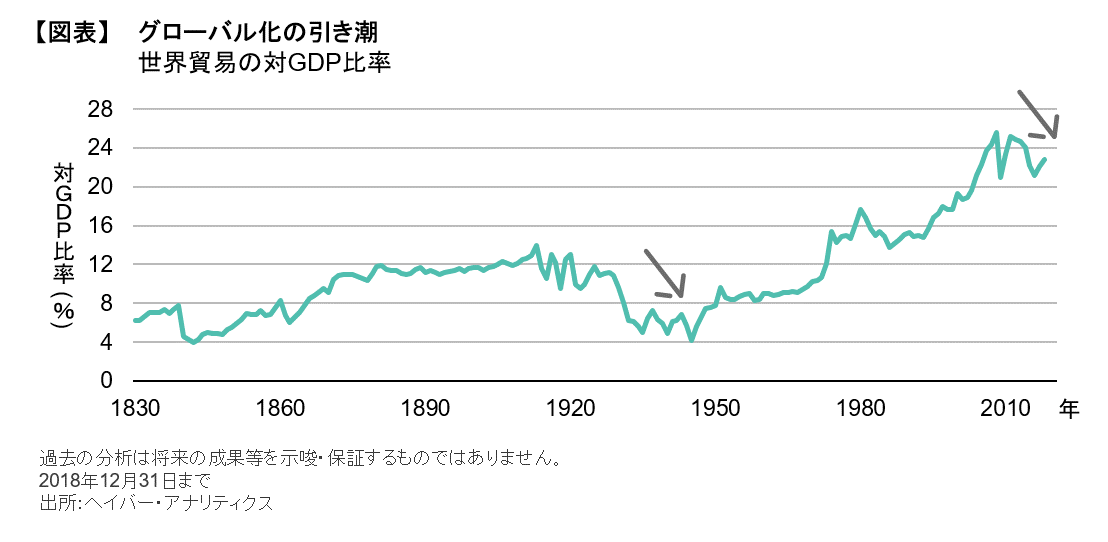

グローバル化がパンデミック発生前に既にピークを迎えていたことを踏まえると、反グローバル化は既に開きつつあった扉の1つと言えよう。グローバル化のトレンドを捉える最も容易な方法は、国内総生産(GDP)に占める輸出割合を見ることである。この比率は、第二次世界大戦後、グローバル化の進展に伴い数十年間にわたって着実に上昇しており、すなわちグローバル化とは国境を越えて出荷される商品・サービスの増加を意味してきた。

しかし、2013年以降、グローバル化は反転の動きを見せ始めた(図表)。これは世界金融危機により、グローバルなサプライチェーンの欠陥、特に貿易金融への依存が明らかになったことが一因である。とりわけ自動生産技術の発達は、それまで主流であった低賃金国へのアウトソーシングの動きを抑制し、自国生産を企業にとって実行可能な選択肢に押し上げた。そして、ポピュリズムの復活に一部起因する貿易戦争の激化によって、自由貿易の制度的枠組みの根幹が大きく揺らいでいることは周知のとおりだ。

新型コロナウイルスは、貿易において致命的な「アキレス腱」となる集中型サプライチェーンの欠陥をあらわにし、反グローバル化の動きを間違いなく加速させている。パンデミックによる悪影響はグローバル貿易に依存していた国々にとって、より深刻なものとなっている。しかし、これは単にサプライチェーンだけの問題にとどまらない。新型コロナウイルスをきっかけに中国と欧米の対立が激化し、反グローバル化の扉を勢いよく開いてしまう恐れがある。

※ 当記事の詳細を掘り下げたホワイトペーパー(日本語版)もご覧ください。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもABポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスの過去のパフォーマンスは将来の運用成果等を示唆・保証するものではありません。

当資料は、2020年9月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

BRICSの拡大:遠き旅路を歩む

BRICSが新たに6カ国をグループに呼び入れたことは、主要新興国にとって、世界における影響力を拡大するための重要な取り組みとなる。…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。