広範囲にわたるロックダウンの結果、ユーロ圏全体で記録的な国民総生産(GDP)の減少と政府債務の急増が起きた。しかし、コロナ危機への政治的対応は、欧州統合計画とユーロ圏の債券市場の双方にとってプラスになり得る。

2020年、欧州各国政府は新型コロナウイルス蔓延防止のためロックダウン実施に舵を切った。当然ながら、この結果としてGDPは記録的な減少を見せたが、2021年に入り、ようやくワクチンが普及してきたことを受け、各国の経済活動は再開し始めている。そのため、2020年の減少の反動で、かつて類を見ないGDP成長率が今後発表されるだろう。しかし、これらのGDP成長はそのほとんどが前年比計算のトリックによる見せかけの強さであることに加え、市場参加者にとって既知のものであるため、ユーロ圏経済の長期的見通しに対する示唆はほとんどない。

コロナショックによる重要な変化

では、重要かつ持続的な変化は何だったのか。経済面では、政府債務の急増と金融政策の支援に裏付けられた積極財政出動に対する容認が、成長とインフレの見通しに影響を及ぼすだろう。また、新型コロナウイルスは政治面においても、良きにせよ悪しきにせよ、重大な混乱を引き起こすかもしれない。

実際、政治面での変化はすでに始まっている。その一例として、新型コロナウイルスをきっかけに2020年に欧州連合(EU)首脳間で合意に至った7,500億ユーロの復興基金が挙げられる(以前の記事『欧州の復興プランで進むグリーンへの移行』ご参照)。これは欧州版「ハミルトン・モーメント」(米国の初代財務長官に就任したハミルトンが各州の債務共通化に奔走したことになぞらえた表現)と呼べるほどのものではなかったが、共同借入、そしておそらくは将来的な債務相互化に向けた重要な一歩となった(以前の記事『EU Recovery Fund』(英語)ご参照)。国をまたぐような危機が起こらなければ、この一歩は踏み出せなかっただろう。

新型コロナウイルスと復興基金は、国内政治にも重要な変化をもたらした。イタリアでは、ドラギ欧州中央銀行(ECB)前総裁が首相に就任し、議会は2,300億ユーロ規模の複数年にわたる投資・改革パッケージ成立にあたって確かな団結を見せた(以前の記事『Can Mario Draghi Recharge Italy’s Economy?』(英語)ご参照)。この団結は長続きするのだろうか? 長い間欧州政治を見ている人ほどそう疑うかもしれない。ただ、2018年の選挙直後、2つの過激ポピュリスト政党が政治を動かしていた頃と比べれば対照的な様相であることに違いはない。

イタリア経済はユーロ加盟以来、長らく苦境に立たされてきたが、この動きは国内・汎欧州双方の観点から、明るい未来への大きな一歩と言えるだろう。しかし、さらに大事な国があることを忘れてはならない。ドイツにおける最近の政治動向は、ユーロ圏の経済及び金融の今後の安定性にとって、より重要な意味合いを持つかもしれない。

ドイツ中道右派政党の失速

多くの政府でそうであったように、ドイツのアンゲラ・メルケル首相が所属するキリスト教民主・社会同盟(CDU・CSU)も新型コロナウイルス発生当初は支持率が上昇した。しかし、政府の危機管理体制に対する疑念や、2020年9月の連邦選挙における「冴えない」後継者候補などによって支持率が急落した結果、足元では緑の党が世論調査でわずかにリードしている(図表1、左図)。

緑の党の台頭はEU統合の深化につながる

識者の多くは、選挙当日までにCDU・CSUの支持率が復活すると考えているようだが、それは確かではない。現段階で言えることは、連立政権を組むのは容易ではない点、そして緑の党が次期政権に参加する可能性が高まっているということだ(図表1、右図)。ドイツの次期首相は、緑の党の共同代表であるアンナレーナ・ベアボック氏になるかもしれない。

緑の党が政権を握った場合、欧州政治はどうなるだろうか? 緑の党は、2030年までにCO2排出量を70%削減(現在の目標は55%)することをマニフェストの目玉として掲げている。市場では10年間で年間500億ユーロの投資プログラム(GDP対比1.5%)の財源として、所得税引き上げや富裕層への増税ならびに財政赤字拡大などに目が向けられているが、そのためにはドイツの債務ブレーキルール(財政収支均衡の義務付け)を改正する必要がある。

緑の党は、欧州統合深化と域内連帯強化を支持している。これは、気候変動対策に不可欠なステップと見られるためだ。他にも、緑の党の政策には、EU予算拡大と収入源強化、欧州安定メカニズム(ESM)から欧州通貨基金への転換、銀行同盟の完成などが含まれている。

緑の党のマニフェストが全面的に実施されれば欧州統合深化に向けた試金石となり、域内の相対的に信用力が低い国々の支援という重荷の一部がECBの肩から下ろされることになる。一方、増税やエネルギーコストの上昇を通じて、とりわけドイツ企業は不利益を被るだろう。

言うまでもなく、連立政権の枠組みの中で緑の党がマニフェストすべてを実現できる可能性は極めて低い。しかし、緑の党が政権に入ることで、財政規律が緩和されることはほぼ間違いない。財政政策面でドイツが世界の先陣を切る展開はまだ見込めそうにないが、緑の党の影響力が大きくなれば、少なくとも緊縮に転じてしまう展開は抑えられるだろう。

域内の統合深化と安定性向上がユーロ圏債券市場を支える

ドイツ財政における柔軟性の高まりは、いくつかの側面からユーロ圏国債に恩恵を与え得る。まず、イタリアの構造改革に資する支出増加について、「倹約的な」北欧諸国からの抵抗が和らぐ可能性があることだ。また、EUのバランスシート拡大とそれに伴う財政統合深化により、ユーロ圏周縁国の財政負担が軽減される展開も考えられる。

また、ECBによる超低金利政策を通じた短期国債利回りの実質固定化とグリーン政策による財政規律の緩みの相互作用で、欧州のイールドカーブはさらにスティープ化する可能性が高い。そして、利回り上昇により、かつては消極的だった投資家がユーロ周縁国に戻ってくるかもしれない。

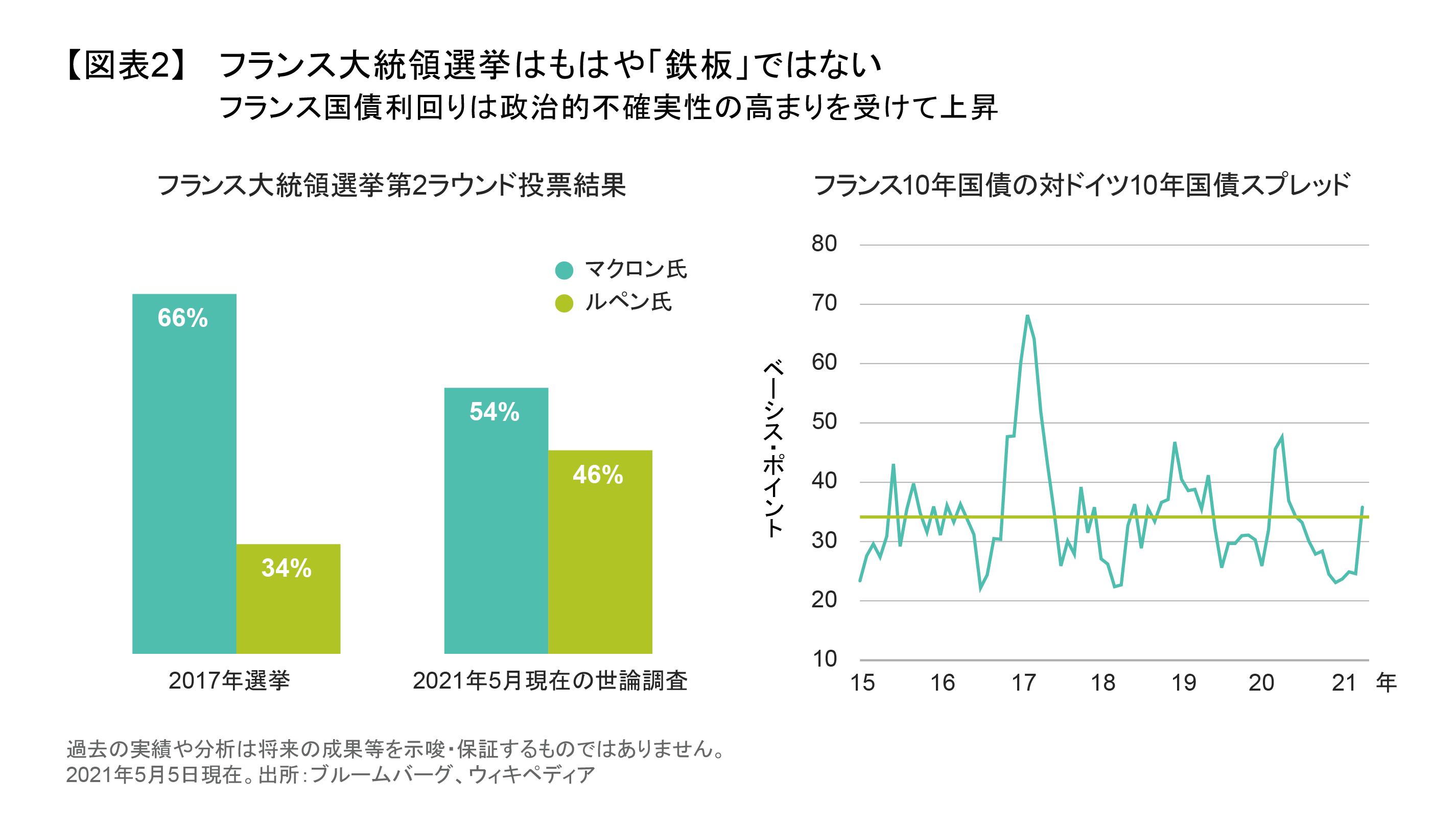

このように、新型コロナウイルスによる短期的な政治的影響は、ユーロ周縁国の債券市場にとって意外にもポジティブなものとなっている。一方、ECBによる債券購入については、ユーロ圏主要国の債券利回りをコントロールする観点で必要不可欠であるが、2022年のフランス大統領選挙がクローズアップされると事態は複雑化するかもしれない。世論調査によると、エマニュエル・マクロン現大統領とマリーヌ・ルペン氏の戦況は、2017年のときに比べてはるかに接戦の様相を呈している(図表2)。また、イタリアでは、ぜい弱な政治的連立が維持できなくなる可能性もある。

しかし、それはまだ喫緊のテーマではない。足元から2021年9月にかけての欧州の政治的テーマはやはりドイツの連邦選挙だろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年5月11日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

BRICSの拡大:遠き旅路を歩む

BRICSが新たに6カ国をグループに呼び入れたことは、主要新興国にとって、世界における影響力を拡大するための重要な取り組みとなる。…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。