エネルギー価格の高騰は、再生可能エネルギーへの移行に伴う課題を浮き彫りにしている。過渡期において引き続き石油やガスを必要としていることは、ネットゼロの世界を目指す上で、環境ニーズと社会的問題のバランスを取ることに関する複雑な問題を提起している。

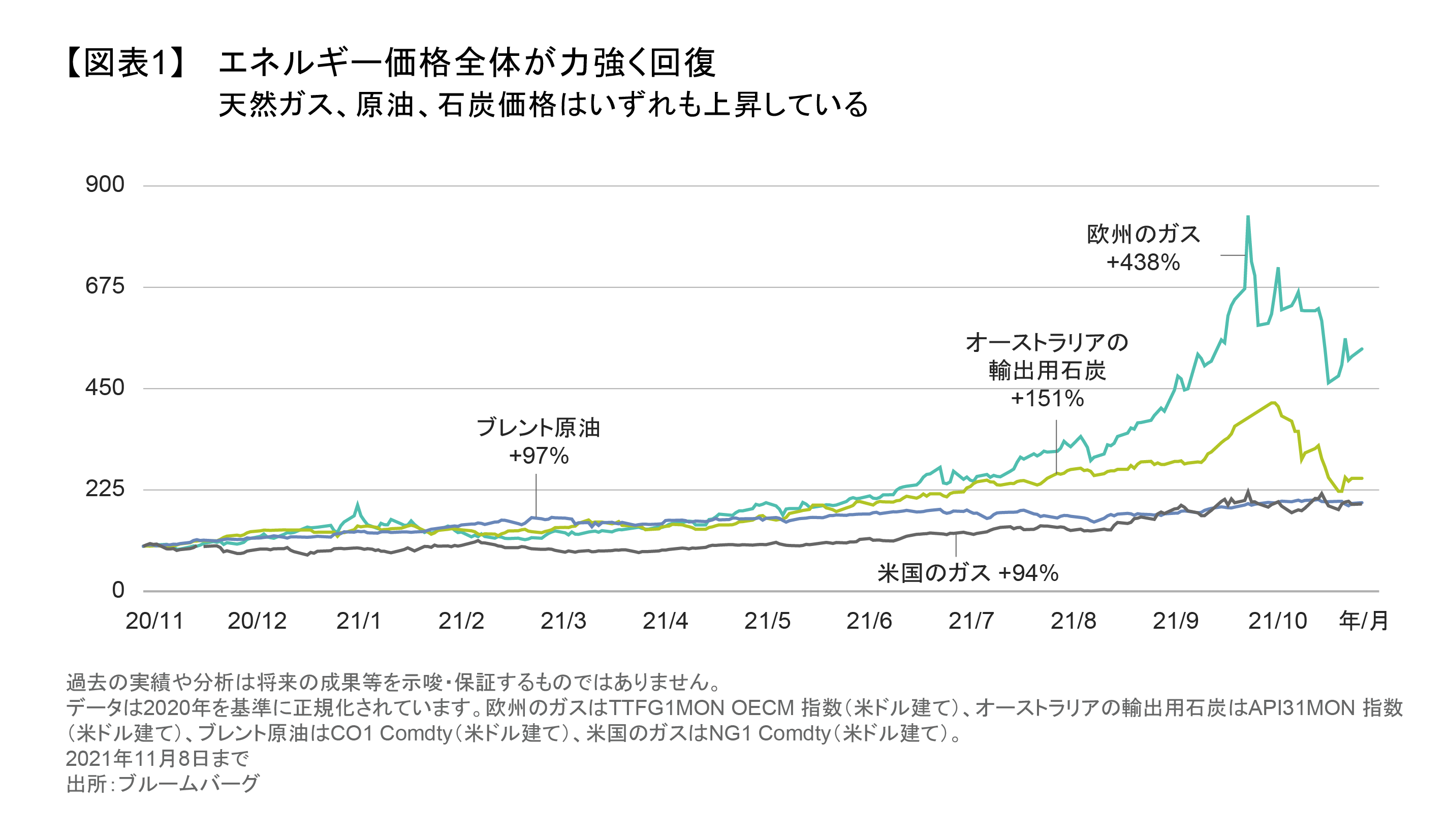

現在、エネルギー・セクターは温室効果ガス排出量の約4分の3を占めている。再生可能なエネルギー源が、地球温暖化に対処する世界で唯一の効果的かつ長期的な解決策であることは間違いない。だが、その一方で、エネルギー価格の高騰(図表1)が企業や消費者を圧迫している。

現在のトレンドが続けば、同じような価格高騰が繰り返されるに違いない。また、政策当局者や投資家が再生可能な世界を目指す道のりを戦略的に計画できなければ、破滅的な気候変動を防ぐために「2050年までに炭素排出量をネットゼロとし、地球の気温上昇を摂氏1.5度以内に抑える」というパリ協定の最終目標を実現することは難しくなる。

何が現在のエネルギー不足をあおっているのだろうか?コロナ禍の後、世界の経済活動が回復したことでエネルギー需要が急増し、全面的な嵐が吹き荒れた。しかし、異例の天候パターンの影響で、再生可能エネルギー源は想定どおりの発電ができず、炭化水素の供給も世界的な混乱で打撃を受けた。石油や石炭といった化石燃料を避けようとする投資家の姿勢は価格上昇の副次的な要因に過ぎず、2022年はいくつかの一時的要因が反転し、価格上昇は和らぐと予想される。しかし、株主や他のステークホルダーがエネルギー企業に石油・ガスへの投資を抑制するよう求めているため、今日の問題は今後の危機の予兆となるかもしれない。

需給バランスは悪化へ

こうした事態を避けるためには、移行期間にエネルギーの適切な需給バランスを確立する必要がある。需要サイドでは、通常は世界の人口や国内総生産(GDP)の拡大に沿ってエネルギー消費が増加する。2050年までには、世界の人口が20億人増え、世界の経済規模は2倍に拡大する可能性がある(国連経済社会局による2019年の推計)。こうした背景を踏まえれば、2050年までにネットゼロの炭素消費を実現するには、再生可能エネルギーの発電量を著しく増やし、燃費を飛躍的に向上させ、消費行動を大きく変える必要がある。しかし、再生可能エネルギーの発電量が低い水準から劇的に増加しているとはいえ、新たに導入される再生可能エネルギーの絶対的な発電能力は、現時点で予想されている需要増を満たすには不十分である。また、ライフスタイルを損ないかねない価格や提案に対して、消費者の反発が強まる可能性もある。

先進国は再生可能エネルギーの生産をけん引しているが、国際エネルギー機関(IEA)によると、世界はクリーンエネルギーに対し、必要な額の半分しか支出していない。ネットゼロに向けたIEAの行程表では、炭化水素については、クリーンエネルギー源が順調に拡大していく限り、既存の資源だけで2050年までにネットゼロを達成できると想定している。しかし、再生可能エネルギーへの投資不足が続けば、世界が慢性的なエネルギー不足に陥りかねないことを意味している。

石油やガスの探査は衰退

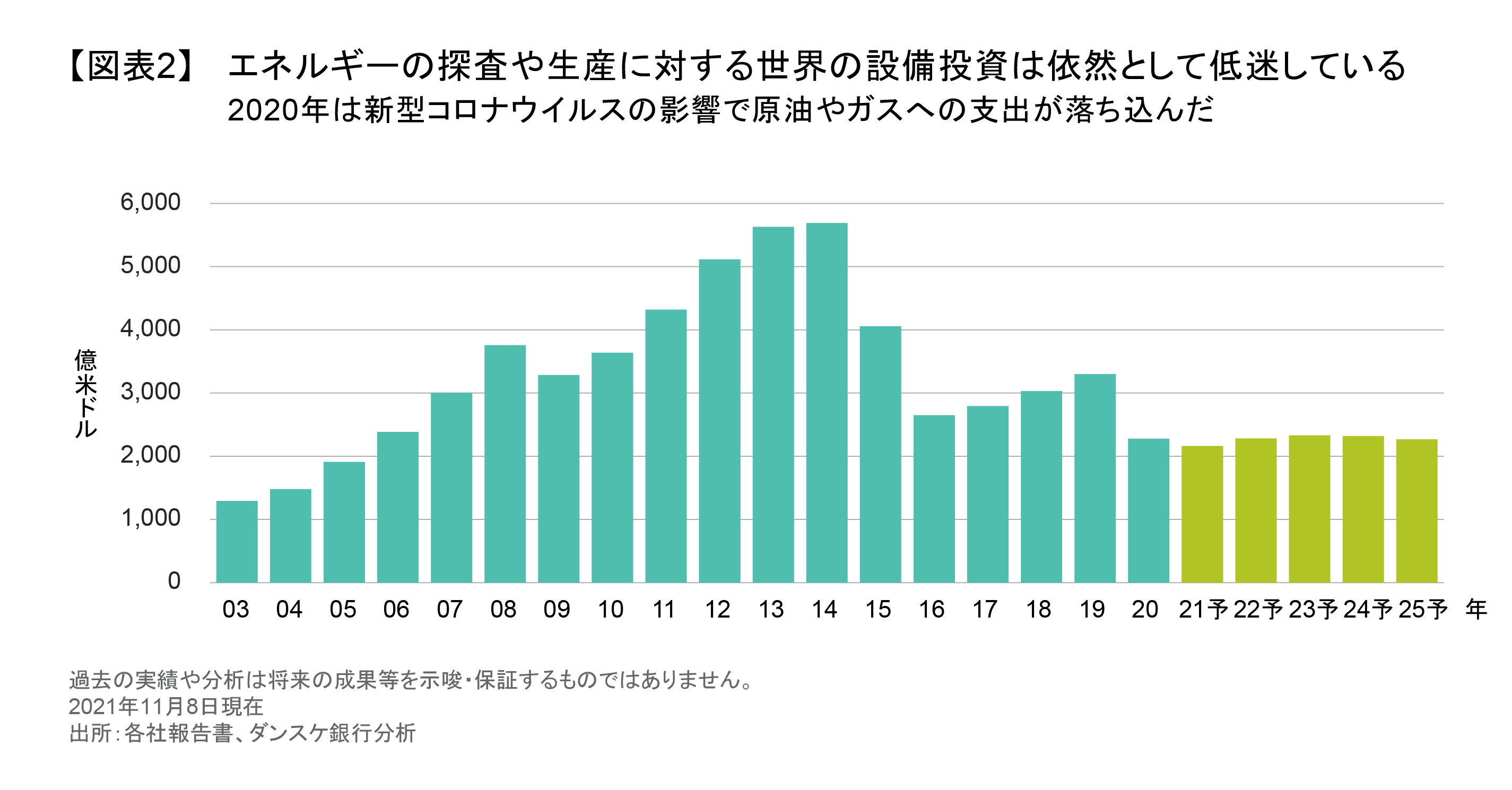

既存のエネルギー価格高騰の一因は、環境・社会・ガバナンス(ESG)への圧力が石油・ガスへの投資を妨げているためである。

石油、ガス、石炭への投資は、ここ数年にわたり低迷している(図表2)。企業は、株主への現金還元や、化石燃料よりもエネルギー転換事業への投資を求められている。しかも、炭化水素エネルギーへの投資はリードタイムが長く、中期的な生産量を維持するために必要な設備投資が不足しているため、移行計画の取り組みがさらに複雑なものとなっている。

事実上、世界は2015年の原油価格下落前に決定された石油・ガスへの大規模な投資計画に頼っている(フィナンシャルタイムズの記事『Embrace high fossil fuel prices because they are here to stay』(英語)ご参照)。もし何も変わらなければ、炭化水素の需給はさらにひっ迫し、予想以上の価格上昇を引き起こす可能性がある。

投資家は2つの理由からエネルギー・セクターを敬遠している。第一に、ESGに関する懸念が格付けのさらなる引き下げにつながる可能性がある。実際、エネルギー・セクターに対する好感度が低下したことで、石油株のバリュエーションは極めて低くなり、株価フリーキャッシュフロー倍率は25年ぶりの低水準近くに落ち込んでいる。第二に、炭化水素の需要が急激に落ち込めば未開発の埋蔵資源が「座礁資産」となり、事実上価値がなくなる恐れがある。

アライアンス・バーンスタイン(以下、「AB」)の見方では、資産の「座礁化」を懸念するのは的外れである。エネルギー企業の株価は、おおむね既存プロジェクトに基づく割引キャッシュフロー分析で評価されている。一方、 まだ生産を始めていない油田や、間もなく生産を始める油田から期待されるキャッシュフローは織り込みづらい。大半の石油・ガス会社が保有する埋蔵資産の寿命は10年程度で、それはエネルギー構成を円滑に転換する上で依然化石燃料が重要な役割を果たす期間であり、石油・ガス企業の株式に選別投資する投資家にとって、短期的にある程度リターンにつながる可能性がある。また、投資家の回避志向によって引き続き投資が抑制されれば、エネルギー価格は高止まりし、株主が手にするキャッシュリターンが押し上げられることにもなるだろう。

環境と社会的問題のバランス

化石燃料による環境破壊を考えれば、ESGを重視する投資家が大手エネルギー企業に反発するのは理解できる。しかし、再生可能エネルギーへの移行のダイナミクスを踏まえれば、社会的側面についても考慮する必要がある。

慢性的なエネルギー不足は、貧しい国や貧しい人々に最も大きな打撃を与える見通しだ。例えば、電力不足によって貧困国でかんがいができなくなれば、水や食料が足りなくなる。先進国ではエネルギー価格が高騰し、冬になれば貧困な人々が食料を取るか家の暖房を取るかの選択を迫られる恐れがある。

エネルギー・コストの上昇によって人々が苦しみ、事業が行き詰まることになれば、政策当局者はエネルギー移行について人々のコンセンサスを維持することが難しくなる。彼らは有権者からの反発にどれだけ耐えることができるのだろうか?IEAは次のようにコメントしている。

「エネルギー・セクターの大がかりな変革は、市民の積極的かつ意欲的な参加なしに達成することはできない。エネルギー関連の商品やサービスの需要を最終的に左右するのは人々であり、エネルギーシステムを持続可能な道に導く上では、社会的な規範や個人の選択が極めて重要な役割を果たすことになるだろう。」

幅広い視点が現実的なソリューションを生み出す

こうした複雑な状況を踏まえれば、政府や投資家はネットゼロへの移行プロセスを信頼できるものとするため、ESG問題について細部まで目配りする必要がある。その道のりが、社会にとって短期的に不利な結果をもたらすとすれば、予定どおりに目的地に到着することは難しくなる。

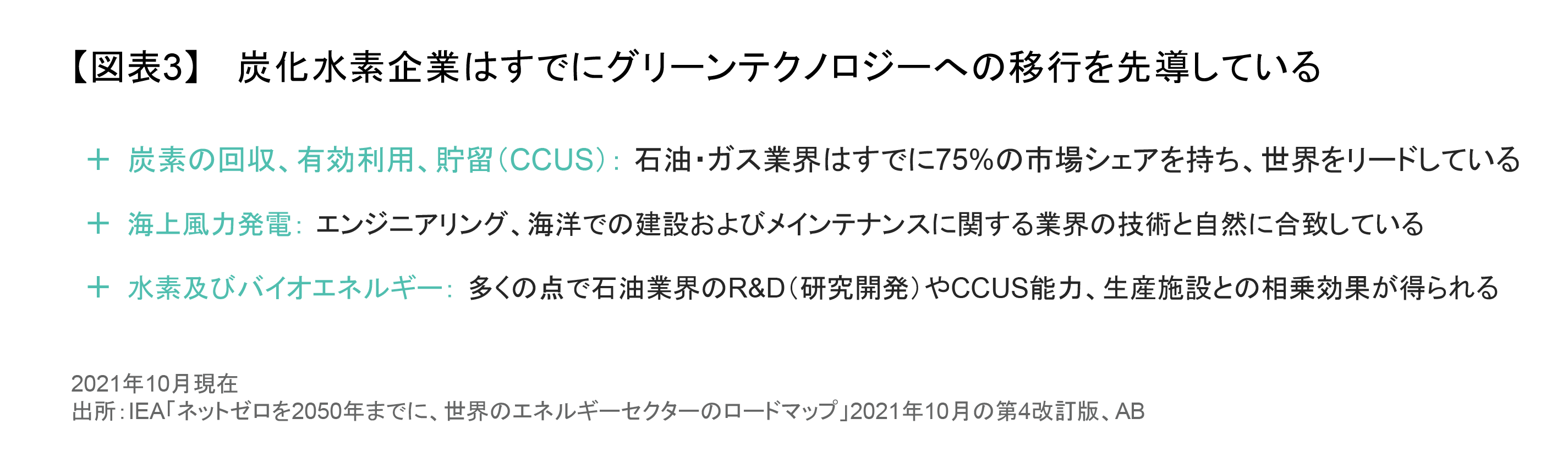

現在、大手石油・ガス会社の一部は、炭化水素のキャッシュフローを再生可能エネルギー事業への投資や開発に振り向けている。その対象としては、ガソリンスタンドに設置する電気自動車用充電ポイントなどの関連インフラも含まれる。また、石炭など環境汚染につながる炭化水素から、天然ガスのようなクリーンな炭化水素への切り替えも、その重要な第一歩となる。

そのため、信頼できるエネルギー移行戦略を持つ石油・ガス会社は実際にソリューションの一部だと考えられ、投資家の注目を集めることになる。そればかりでなく、これらの企業は企業変革プランを進める中で、再生可能エネルギーや充電ステーションといった次世代ビジネスの価値を引き出すことができそうだ。炭化水素業界は、エネルギー転換にとって重要な分野の一部で幅広い専門知識を獲得してきた。その結果、論理的に考えれば、政府や他のステークホルダーにとって、一部の石油・ガス企業は当然ながらパートナーとなる(図表3)。

移行を成功させるにはエンゲージメントがカギに

気候危機は必然的に感情的な反応を引き起こす。しかし、こうした規模の問題に取り組むには冷静な判断と協力が必要になる。第26回気候変動枠組条約締約国会議(COP26)でバイデン米国大統領が述べたように、「一夜にして再生可能エネルギーに移行できるという考えは合理的ではない」。再生可能エネルギーへの完全な移行には何十年もかかる見通しで、それまでの間、化石燃料は引き続き、輸送、電力、化学製品の生産などにおいて、依然重要かつ必要な役割を担うことになる。

再生可能エネルギーへの移行を促進するには、投資家の関与が重要な意味を持つ。ABでは、投資先企業が気候変動にどう対処しているかを理解し、社会とキャッシュフローのサステナビリティ双方に恩恵をもたらすベストプラクティス指針に沿った行動を促すため、日常的に投資先企業と対話している。こうした行動には、ガスフレアの削減、排出量の管理、脱炭素社会において長期的な成功を収めるための戦略プランの策定などが含まれる。

投資家にとって、再生可能エネルギー分野における幅広い企業の経営陣と対話することも重要である。電気自動車への移行を含むクリーンエネルギー関連ソリューションは、サプライチェーンを構成する企業を通じて、独自のESG問題を抱えている可能性がある(以前の記事『電気自動車業界におけるエンゲージメント ~電池から完成車まで、サプライチェーン全体への働きかけ~』ご参照)。我々は、それらが責任を持って管理されていることも確認する必要がある。

石油・ガス会社とのエンゲージメント(建設的な対話)は引き続き重要である。保有、非保有にかかわらず、投資家は企業の経営陣に引き続きアクセスし、望ましい成果を求めて主な温室効果ガス排出企業やバリューチェーンにおける他の企業と交渉する必要がある。

石油・ガス企業に対する見方

再生可能エネルギーへの移行においては、エネルギー価格の高騰が1つの警鐘と言えよう。ESGは、もはや不可逆的であり、世界的なエネルギーの転換について考える場合、投資分析にも組み入れるべき重要なファクターとなりつつある。一部の石油・ガス会社は、世界がクリーンなエネルギー供給に向かう道のりを責任を持って支えているかどうかで評価されるべきで、移行の道のりを成功に導けるほど強力なものにするには、彼らの参加が不可欠である。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年11月10日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。