何年も警戒してきたインフレがとうとう到来した。新型コロナウイルス感染症がもたらす短期的な影響に過ぎないとの見方は残念ながら外れ、旺盛な需要とサプライチェーンの混乱によりインフレは当面続く見通しだ。サプライチェーンは、今後も経済見通しにリスクをもたらすのだろうか?

政府が公表するデータは、米国経済の状態を広く伝えるものだが、経済の現状から数週間、場合によっては数カ月遅れている場合もあり得る。そのため、問題を即時に見通すには必ずしも理想的なツールではない。見通しの難しいインフレの先行きを迅速かつ正確に見極めるため、アライアンス・バーンスタイン(以下、「AB」)では、伝統的な指標、高頻度で公表されるデータ、ビッグデータ、社内リサーチ・チームの見解などから多角的な「360度ビュー」を提供するダッシュボードを開発した。

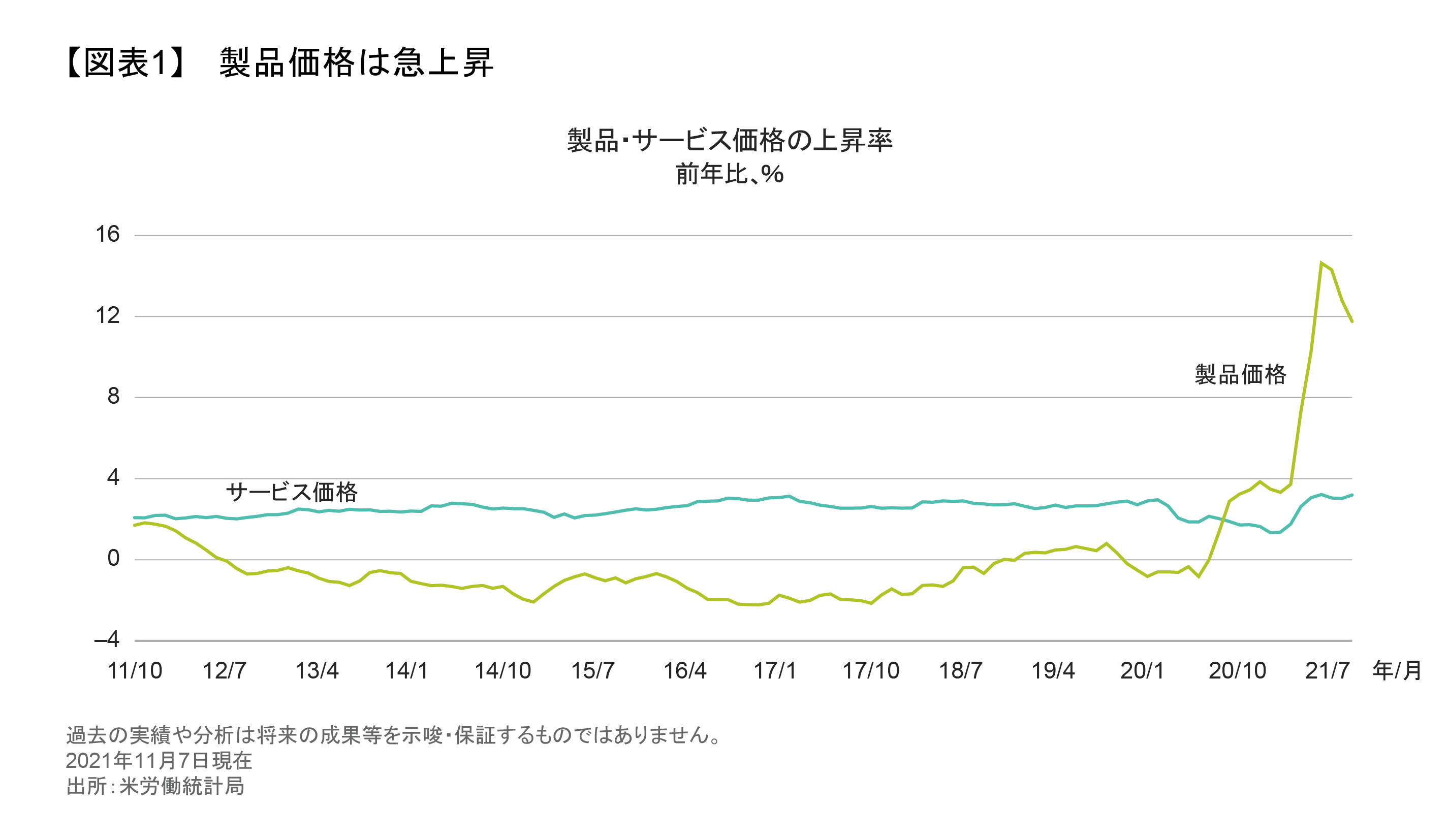

製品価格の急上昇の原因はサプライチェーン

製品とサービスの価格上昇率は、過去10年間異なる動きをしてきた(図表1)。サービス価格の上昇率は2.5%周辺で安定推移してきた一方、製品価格はインフレ抑制的な動きだった。しかし2020年半ば以降、製品価格の上昇率は、繰越需要とサプライチェーン混乱の影響で急上昇し、2桁台に達している。これほど大きな上昇は近代経済史上前例がなく、ヘッドライン・インフレ率とコア・インフレ率を大きく上昇させる要因となっている。

物価上昇を抑えるには、サプライチェーンの混乱解消が必要だ。パンデミックを受けた操業停止のあと、労働者はそれまで働いていた仕事に戻る意欲が低下したように思われるため、労働力不足に混乱の原因を求める向きがある。だが、米国の雇用統計によると雇用者数は毎月平均50万人のペースで増加しており、前月の公表値が上方修正された月さえある。そしてこの増加ペースが続けば、米国の雇用は2022年年央までにコロナ危機以前の水準に戻る勢いなのだ。

したがって、サプライチェーンの混乱にも労働力不足が影響しているとはいえ、それだけが原因ではない。サプライチェーンの混乱を見極めるのに最良の統計は、米サプライマネジメント協会(ISM)が公表する受注残統計だ。この指標は2021年6月にピークとなったものの、その後も人材の確保をめぐる困難に加え、部品・資材購入の困難化、コモディティ価格の上昇、輸送の混乱などについての報道が広まったことを受け、現在に至るまで平均的な水準を上回り続けている。

サプライチェーンの正常化

最終的には、伝統的な月次経済統計はサプライチェーンの混乱が解消に向かっていることを示すだろう。だがその前に、代替的なデータを利用することにより、サプライチェーンの正常化をリアルタイムで察知することが可能になるとABは考える。

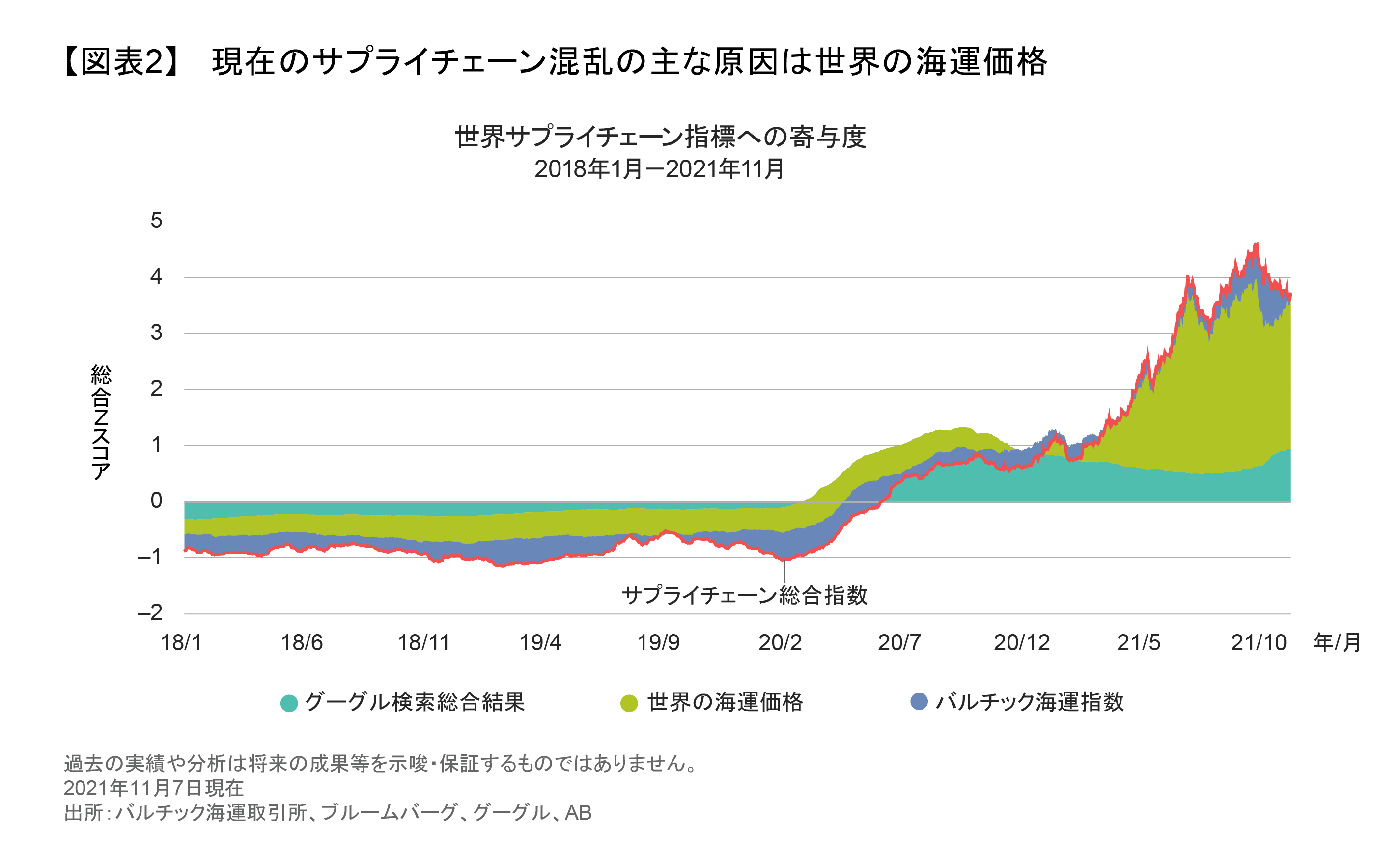

こうして開発されたのが、サプライチェーンの健康状態を日次で測るデータを活用した「サプライチェーン総合指標」だ。この指標が利用するのは、世界海運コンテナ料金、ドライ資材輸送費、そして「ボトルネック」や「食糧不足」といった言葉のグーグル検索の集約結果だ(図表2)。

この指標を使用することで、伝統的な指標よりも早くサプライチェーンにおける変化を察知することができる。コロナ禍を受け、この指標は急上昇したが、その後は高めの水準ではあるが安定推移の様相となっている。この急上昇に最も大きく貢献したのは世界海運コンテナ料金で、その後低下したが今もってかなりの高水準が続いている。

ABでは、自然言語処理(NLP)分析(書き言葉をコンピューターに理解させることができる、ビッグデータ利用によるソリューション)を使用してサプライチェーンが受ける圧迫を分析している。ここでは、2010年以来米国内で行われた四半期決算発表の議事録計4,000件から、「サプライチェーン」、「ロジスティクス」、「貨物」、「海運」という4つの表現を抽出した。そして、それぞれの表現が使用された頻度を集計し、それぞれの前後で使われている言葉から、これらがポジティブまたはネガティブな意味で使用されているか、もしくは中立的に使われているかを特定した。その結果、2020年と2021年に、企業の経営陣が過去10年間の他のどの年よりも供給面の問題について多く言及していること、そしてその言及がネガティブな意味のものである度合が大きく高まっていることが分かった。2021年年初来で最も大きな打撃を受けた業界は自動車、小売、テクノロジー、輸送サービス、原材料だ。しかしサプライチェーンの障害となった要因は、それぞれで異なっている。

サプライチェーンの障害にはロジスティクス、サプライヤー側の品不足、人件費の上昇などが挙げられる。最も大きな障害となったのがサプライヤーにおける品不足、特に部品の不足だ。それが原因で、回復しつつある需要に対応することが企業にとって困難となった。人員を再補充できなかったことに加え人件費が上昇したことが、輸送関連やホテル、飲食店、レジャー関連業界に大きな困難をもたらした。そして最終的には、ロジスティクスの問題、すなわちA地点からB地点に製品を輸送することができず、運送費が大幅に増加したことが、小売りや食品小売の業界に影響した。

サプライチェーン混乱の影響を注視

供給面の制約は企業収益を引き続き圧迫しており、楽観的だった業績予想は2021年に入ってから引き下げられつつある。それでもなお、コロナ禍後の利益率の見通しは依然、大部分の業界で良好であり、2022年の予想は今のところ2019年や2020年の水準を上回っている。

サプライチェーンの現状をどう捉えるべきか?まず悪いニュースは、コロナ禍からの経済再開に関する問題が依然として企業の利益率と物価の上昇に影響をもたらしていることだ。一方、物価が上昇する中でも、今のところ、家計には消費を続けるに十分な現金があることはポジティブだ。そのため、サプライチェーンの混乱は、ABの全体的な景気見通しに極端な影響をもたらしてはいない。

ABはこれらを踏まえ、家計の消費が限界を迎え、スローダウンの兆候を見せないか引き続き注視している。サプライチェーンの混乱が解消される前にそうした兆候が現出すれば、景気の見通しが悪化することもあり得るだろう。サプライチェーン動向とともに、こうした家計の動向を注視していくことが非常に重要だ。混乱の解消が早いほど経済に対するリスクは小さいものとなるからだ。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年11月18日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

BRICSの拡大:遠き旅路を歩む

BRICSが新たに6カ国をグループに呼び入れたことは、主要新興国にとって、世界における影響力を拡大するための重要な取り組みとなる。…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。