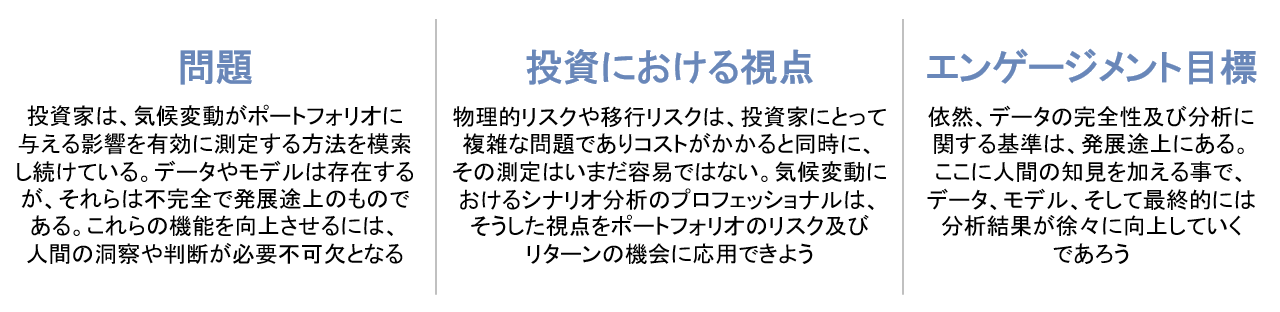

【ESGに関する取り組み】

将来の気候変動により、各セクター及び企業にとっての物理的リスクや移行リスクも増大する。しかし、投資家はこの変化をどのように分析・評価すればいいのだろうか?またどのように数値化すればいいのだろうのか?これまで、多くの投資家は、気候変動がポートフォリオにもたらす影響を、二酸化炭素排出量または二酸化炭素排出原単位の移動平均に基づき測定している。今ではより強力で有意なアプローチが存在するが、その結果の解釈にあたっては、ファンダメンタルな知見が鍵となる。

気候変動の財務的影響

気候変動シナリオ分析の本質は、「誰がいつ二酸化炭素排出の対価を払うか?」という一般的な行動上の問題に基づいた、さまざまなリスク計画を演習することにある。社会は、大規模なエネルギー転換を一気に進めると同時に、二酸化炭素排出のコストを上げて今すぐその対価を支払い、将来の気候変動を抑え、かつ潜在的物理コストを激減させることもできるだろう。だが、人間は、目先の安価な二酸化炭素コストを享受し続け、重大な物理的問題は未来において解決されることを期待しがちな生き物でもある。

いずれのアプローチも、深刻な欠陥が存在する。

良識ある道は、これらの極論の間のどこかに見出される。投資家は、気候変動シナリオ分析を用いることにより、公平な視点から、起こりうる一連の気候変動及びその利益とコストを検証し、気候変動が企業にもたらす財務的影響を現実的に見積もることが可能になる。シナリオ分析手法は多様であるが、一般的には、科学的な気候変動モデルと企業レベルのデータを組み合わせたものとなる。

気候バリューアットリスク(CVaR)*は、物理的リスク及び移行リスクをテクニカルに分析し、気候変動の財務的影響を経済価値として測る手法の1つである。異常気象による資産の損壊や生産の停止、事業中断などに見られるとおり、気候の変容は、物理的コストをもたらす。移行リスクは、企業が低炭素経済に移行する(またはしない)に当たって生じる財務リスクを数値化したものであり、二酸化炭素排出価格の影響を受ける。一方、気候変動の機会とは、テクノロジーの進化の現在価値を、特許及びグリーンビジネスからの収入という観点で捕捉するものである。

シナリオ分析プロバイダーの選定: 初めの一歩

2019年、アライアンス・バーンスタイン(以下、「AB」)は、コロンビア大学地球研究所と協働し、既存の気候変動シナリオ分析プロバイダー及びその分析手法を評価した(以前の記事『Improving Climate Change Models for Investments』(英語)ご参照)。ABは、モデルの構造及びインプットを含む幅広い基準を用いてベンダー達を査定し、1社を選定した。

しかし、プロバイダーの選定は第一段階でしかなかった。ABは継続的にプロバイダーと協働し、ツールをABの投資家としてのニーズに応じたものにカスタマイズしている。ABのツールには、移行リスクが投資に与える影響を評価するための15以上の一般的に認められた科学モデルが含まれており、それぞれが異なる構造、前提条件及びインプットにより構成され、異なる問題を解く。何度もベンダーと協議を重ねた結果、ABはひとつのモデルに行き着いた。土壌、エネルギーシステム、水資源及びその他の環境上の影響等の観点にフォーカスしたモデルではなく、複数の気温変動シナリオの「経済的影響」に焦点を当てたモデルを選んだ。

プロバイダーのツールをニーズに適応させても、それで終わりではない。データのインプットが不十分かつ不完全な中で、気候変動シナリオ分析の結果を完全なものとするには、ファンダメンタル分析及び洞察を駆使してモデルの特異性を理解し、結果を解釈しなければならない。

気候変動モデルの意味合いを解釈する

モデルは有効なツールとなりうるが、その結果及び意味合いを解釈するにあたっては、アナリストのファンダメンタル・リサーチ及び専門的なインプットが不可欠である。例えば、モデルのアウトプットは、企業が取る(または取らない)行動に大きく左右される。ある企業が二酸化炭素排出量の削減を先送りすれば、他の条件を一定としても、二酸化炭素排出価格が世界的に上昇し続けるのにしたがい、その企業の移行リスクも増大するであろう。企業が行動を先延ばしすればするほど、そのコストと転換規模は拡大する(図表)。

モデルが高い物理的リスクスコアを算出し、気候変動による企業活動中断の怖れを示唆することもある。例として、ある小売業者の拠点のほとんどが米国の北東地域にあるが、販売する商品は海外で製造しているケースを考えよう。この事業は、豪雪等のリスクに影響を受けると警告される。豪雪は、港から店舗への商品配送の遅延や輸送費の増加を招き、結果として販売機会の逸失や利益縮小をもたらす。外生的な気候変動リスクを、内生的な経済リスクに転換する一例である。

完璧に構築され、欠陥のないデータに基づくモデルであれば、現在及び将来における企業、サプライヤー、顧客の全拠点の所在地を分析に組み入れるだろう。しかし、そのような詳細データが入手できるとは限らず、仮に入手できたとしても、そのデータの解釈は、分析プロバイダーによって異なるかもしれない。例えば、あるプロバイダーは、企業のグローバルサプライチェーンが広範囲にわたる製造拠点に拡がっているにもかかわらず、その企業の物理的リスクを本社の所在地のみに基づき算定する。このような不備や制約を特定し、説明するには、ファンダメンタル・リサーチから得た業界や企業に対する知見が必要である。

企業が発展するにつれ、物理的リスクもまた変容していく。企業は時とともに事務所や施設を移転することもあり、顧客の地理的な拡がりも変化する。世界中の企業がパンデミックにより絡み合ったサプライチェーンを解きほぐそうとしている現在(以前の記事『「360度ビュー」でサプライチェーンの回復を見極める』ご参照)、企業が生産施設を顧客に近い場所に移転しようと考えるかもしれないことを思い起こすべきであろう。企業がサプライチェーンを縮小し始めるなら、投資家は、かかる変化をシナリオ分析モデルにどう反映すべきかを理解しなければならない。

気候変動の機会スコアを考えてみたい。CVaRの下では、特許及び太陽光発電等のグリーンビジネスを源泉とする収益(経済価値)が期待される。今日において、特許を保有していることは有利に働くが、必ずしも将来の収益を意味するものではない。将来の期待特許収入は予想値となるが、現実のグリーンビジネスの収益は容易に算出できる。企業のスコアが、モデルが実際の事業遂行よりもイノベーション、つまり特許に重点をおいた結果であるか否かを理解することも大切である。 ABは、グリーンビジネス収益が今後さらに大きな役割を果たすべきと考える。1849年のゴールドラッシュにおいては、採掘権に多額を支払い採掘するより(“グリーン”そのものの追及より)、採掘者につるはしとデニムジーンズを売る方(“グリーン”をサポートするビジネスの方)が割の良い商売だったのは有名な話である。

不完全なデータも、有用な情報を含んでいる

CVaR算定にインプットされるデータは広範にわたり、多くの場合構造化されておらず、データの出所も複数にわたる。これらのインプットは完璧というには程遠いが、その危険性がどこに潜んでいるかを投資家が理解しているなら、依然として有用なものである。例えば、CVaRは、二酸化炭素排出の移行リスクを、3つの排出スコープの観点から測定する。

スコープ1は、企業が所有する施設及び車両から排出される二酸化炭素を含むデータであり、スコープ2は、購入またはリースした電力及び温熱・冷却を対象としたデータである。スコープ1及び2については、ほとんどの気候変動シナリオモデルのプロバイダーにおいて同様の結果が算出される。しかし、企業の上流工程及び下流工程の両方における二酸化炭素排出を含むスコープ3は、より精緻に定義する必要があり、これは業界全体における課題である。スコープ3の排出量は、ビジネスモデルが類似する企業間でも、大きく変動することがある。

ABは、スコープ3の報告に関し、最終的には関係者間で収れんしていくと期待しているが、それまでの間、モデルはデータを額面どおりに取り扱う。一部の変数は指数であるため、測定誤差が大きくなり、ポートフォリオのテールリスクが強くネガティブに傾くこともある。こうした注意点はあるものの、予想は依然として重要である。

ABは、データの不完全さを理由にモデリングをあきらめるのではなく、ファンダメンタル分析と計量分析を統合することで、投資家が気候変動情報を知見へとより的確に変換できると考える。二酸化炭素排出の議論に話を戻せば、熟練したファンダメンタル・アナリストは、 ある企業のスコープ3排出量が同業他社のレンジから極端にかい離している場合、それに気付くことができる。モデルが合わない場合、追加的な調査が必要となる。

また、アナリストは、企業と積極的にエンゲージメントを行い、経営陣に、業界標準に合致したデータ報告を行うよう勧めることもできる。一貫性のある報告を行えば、そこから導かれた結果を精査することも可能となる。これは、長期的観点から極めて重要となる能力である。また、アナリストは企業の現状をより適切に反映するよう、データを解釈することもできる。

一方、移行リスク及びロケーション・リスクの概算は、極めて慎重に行わなければならない。特に転換点や連鎖する事象を扱う際は、細心の注意が必要である。気温及び行動までにかかる時間はいずれも独立した変数であり、データ強度にかかわる小さなミスが、巨大なアウトプットの違いに繋がる可能性がある。気温が1℃上昇するのと10℃上昇するのでは、影響は大きく異なる。風力で言えば、時速10マイルの穏やかな風が、変数をほんの1つ増やすだけで、大惨事をもたらす時速100マイルの風になってしまうケースもある。

ケーススタディー: いわゆる“ブラック”事業なのか、それとも、単なるデータ上のものか?

気候変動モデルをファンダメンタル・リサーチに統合することの意味合いは、ケーススタディーにより垣間見ることができる。ごみ収集・処理業等、二酸化炭素排出量の多い事業を行う企業は、移行リスクのスコアが並外れて高く出るが、一方で彼らは、他者が生み出した廃棄物等を取り除く役割を果たしている。

廃棄物処理業者であるクリーンハーバーズやリパブリック・サービシズは現在、大量の二酸化炭素を排出しているが、そのビジネスモデルの中核は、環境をきれいにすることに他ならない。クリーンハーバーズはその事業で温室効果ガスを1トン排出する毎に、他者による2トン分の排出を回避できている。リパブリック・サービシズは、バロンズの最もサステナブルな企業100社及び世界CDP Aリストに名を連ねている。リパブリック・サービシズは、2030年までに自社のスコープ1排出量を35%削減すると表明し、埋立地ガスを再生可能ガスに変換するプロジェクトを立ち上げた。同社はこのプロジェクトにより、2030年までに有効な再利用に回される埋立地ガスを50%増加させると約束している。

ABは、気候変動シナリオモデルは、この種の企業を適切に評価する様な形に進化しなければならないと考える。それはすなわち、特許やグリーンビジネス収益以外の要素にも依拠するということである。

ケーススタディー: 最大級のリスクは、同時に大きな機会でもある

投資家がポートフォリオのCVaRを低くしたければ、物理的リスク及び移行リスクが低い企業への投資に注力すべきだという見方がある。既に多くの運用会社がこれを実行しているが、ABは、このようなアプローチは近視眼的だと考える。

大きな移行リスクに直面しつつも、適切な改善措置を講じている企業には、相当程度の機会も存在している。実際、ABは、そのようなブラウン企業やセクターへの投資は極めて重要だと考える。なぜなら、これらの企業や業界は、クリーンエネルギーへの移行に不可欠だからである。また、これら企業に投資することで、気候変動のかじ取りをする企業の経営陣とエンゲージメントを行い、その戦略や潜在的リスクをより良く理解することが可能となる。

公益事業はこの類型に当てはまる。2020年の米国の発電量の約61%は、化石燃料から生み出された。持続可能性目標を達成するためには、この数値を下げなければならない。フロリダ・パワー&ライトの親会社である ネクステラ・エナジーは、この取り組みの一部を担っている。米国最大の小売電力会社である同社は、同時に世界最大の風力・太陽光発電会社でもあり、フォーチュン誌のグローバル・イノベータートップ20社の1つでもある。同社は、発電量の倍増にもかかわらず、2025年までに、温室効果ガス排出量を2005年の水準から40%削減することにコミットしている。同社では50件の水素燃料プロジェクトが進行中であり、現行の発電所が使う燃料の25%が再生可能エネルギーであり、その比率が上昇していることは言うまでもない。

ケーススタディー: 物理的リスクは、食習慣にかかわる企業にも影響

気候変動の物理的リスクを考える際、議論の多くは、海面の上昇と沿岸地方の水害に焦点を当ててきた。しかし、最近ABが実施した、グローバル・インデックスをトラックするサンプル・ポートフォリオに対するシナリオ分析の結果は、他のファクターに警鐘を鳴らすものであった。極端な暑さによるタンパク質生産者に与える影響が、最大級のCVaRを生み出しているのである。実際、5つの異常値のうち2つがタンパク質生産者に関連しており、ABの評価では、データは信頼できるものであった。気温が上昇すれば、家畜を育てるために、餌、電力、水等、より多くの資源が必要となる。さらに、タンパク質生産者は、未だ、現在飼っている家畜の種類を温暖化に向け最適化することもできていない。

猛暑に影響を受けるのは家畜だけではない。ハンバーガーのサプライチェーン全てである。大豆の75%近くが飼料として使われるようになり、猛暑は作物の生育状況を悪化させ、飼料価格を上昇させる。潜在的影響及びコストの全貌は未だ明らかになっていない。現時点では、気候変動シナリオ分析を開示している食肉会社は、全体の5%以下である。一方、石油・ガス、鉱業、及び公益事業に属する企業の23%が開示を行っている。

気候変動シナリオ分析の未来

気候変動シナリオ分析のプロバイダーとの協働は、不完全なデータと格闘しなければならないという課題はあるものの、投資プロセスを強化する。プロバイダーはさまざまなソースから非構造化データを収集しているが、現在、ABがカスタマイズを要するモデル、有効と考えるモデルは、気温の変化から財務的影響まで、全てをカバーしている。

しかし、このアプローチはまだ道半ばであり、シナリオ分析をより有効な投資意思決定のツールとするには、多くの改良を必要とする。リスク・機会モデルは複雑であるが、さらに複雑なインタラクションが必要である。例えば、今日、移行リスクと物理的リスクは通常個別に計算され、互いに作用することはない。だが、ABは、やがては一般的(グローバル)な循環モデルが地域レベルの経済インパクトモデルに落とし込まれ、最終的には企業の収益やバリュエーションまで掘り下げられると予想している。しかしながら、そのようなモデルはステージ毎に多くの前提条件を置くため、開発には時間がかかるかもしれない。

シナリオ分析をファンダメンタル・リサーチの経験及び専門性と統合することは、ツールの改良を加速するであろう。初期の利用者がプロバイダーと協力し、モデルからデータまで全てを微調整することで、この進化を形作ることができる。短期間で大幅な発展を遂げたとはいえ、さらなる発展が必要とされている。効果的なシナリオ分析は、将来に投資家の利益となり、投資成果を向上させるであろう。

* 気候変動シナリオ分析では、気候バリューアットリスクを意味するCVaRを採用しています。これは、特定のシナリオについて、物理的リスク、移行リスク、気候変動による機会に基づくポートフォリオの予想純損失を反映したものです。これは、CVaRのもう1つの意味である条件付きバリューアットリスクとは異なります。条件付きバリューアットリスクは、投資ポートフォリオのテールリスク量またはリターン分布の特定のパーセンタイルに満たないリターンの平均期待リターンを定量化するものです。例えば、10%の条件付きバリュー・アット・リスクとは、分布の最下位10%のリターンに基づく平均損失です。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年1月13日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。