さまざまな市場環境においてどの資産が最も高いパフォーマンスを示すかについて、投資家は固定観念から抜け出せないことが多い。多くの場合、それにはもっともな理由がある。だが時には、そうした考えが古くなることがある。テクノロジーとヘルスケアは、株式への資産配分にとって、一般的な認識とは異なる役割を果たし得るセクターのいい例である。

通常、テクノロジー・セクターには強気の市場心理がいち早く反映される。グロース株が人気を集めている場面では、テクノロジー・セクターの優良銘柄は、歴史的に極めて高いリターンを創出してきた。もっとも、それと同じくらいボラティリティや下値リスクも大きくなる。

テクノロジー銘柄は、攻めではとてつもなく強力な力を発揮するが、守りには弱いと言われる。その一因は、ここ数年間のテクノロジー・セクターのリターンをけん引してきたFAANG(フェイスブック、アップル、アマゾン、ネットフリックス、グーグル)にある。しかし、2022年の急落で、大手テクノロジー銘柄の下値リスクの大きさが浮き彫りになった(以前の記事『Reimagining Growth: A Market Beyond Mega-Caps』(英語)ご参照)。2022年は市場全体のパフォーマンスが2008~2009年の世界金融危機以降で最悪に落ち込む中で、大手テクノロジー銘柄はそれ以上の下げに見舞われた。

FAANGの株価変動は、利益が出ていないテクノロジー企業の浮き沈みの激しさも重なり、テクノロジー株は守りに弱いという印象を与えた。これは何を意味するのだろうか?伝統的なディフェンシブ銘柄はテクノロジー株と同じほどの潜在成長力はないかもしれないが、株価が急落するリスクも小さい。それは、市場全体が下落した場面でも下げ幅が抑えられることを意味する。ヘルスケア・セクターは、公益事業や生活必需品と並んで、長らく最も信頼できるディフェンシブ・セクターの1つだとみなされており、市場環境が悪化した場面で重要な緩衝材となってきた。なぜなら、医療に対する需要は比較的安定しているためだ。病院、製薬会社、医療機器メーカー、医療保険会社などは、景気の変動にかかわらず安定した収益を生み出すことができる。

テクノロジー・セクター:ディフェンシブな側面も

しかし、攻めと守りの常識は変わり始めている。

テクノロジー業界では、FAANGは魅惑的だが気難しい歌姫で、利益が出ていない企業はセクターに何ら貢献していないかもしれない。しかし、大スターのような華やかさはなくとも、その裏で堅実な利益を上げている質の高いテクノロジー企業も数多くある。コンピューター・ハードウェア・メーカー、決済サービス会社、クラウド・コンピューティング・プロバイダー、半導体メーカーなど、情報化が進む経済を支える屋台骨となり、日常生活に不可欠な製品やサービスを提供している企業がそれに当てはまる。これらの信頼できる企業は、派手さはないものの、持続可能なビジネスモデルを持ち、大規模で継続的な収益源を手にしている。

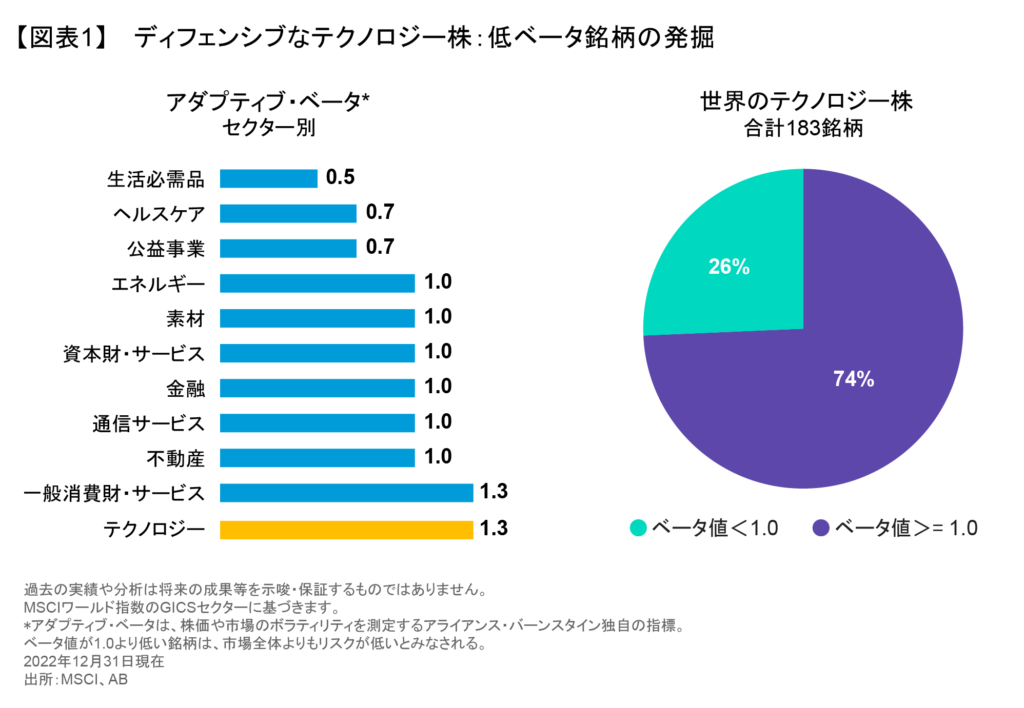

こうしたテクノロジー業界の質の高い「イネーブラー企業(不可欠な材料、製品、サービスをリーダーへ供給する企業)」は、2022年にテクノロジー・セクターをアウトパフォームした(以前の記事『高ボラティリティが続く株式市場:効果的なディフェンシブ銘柄とは』ご参照)。その一因は、大手テクノロジー企業に比べ、市場全体に対する感応度が低いこと、つまりベータ値が低いからである。実際、MSCIワールド指数を構成するテクノロジー銘柄の約4分の1はベータ値が1.0未満で、伝統的なディフェンシブ銘柄と同じユニバースに属している(図表1)。

優位な点はそれだけではない。金利変動に敏感に反応するインカム志向のディフェンシブ・セクターとは異なり、質が最も高くベータ値が低いテクノロジー銘柄の一部は債務負担が比較的少ないため、金利上昇に対する緩衝材となり得る。

ヘルスケア: どんな場面でも通用?

しかし、旧来のアイデンティティを脱却しつつあるのは、テクノロジー株だけではない。ヘルスケア株も、ディフェンシブな銘柄としての伝統的な役割を超えて成長しようとしている。

確かに、ヘルスケア銘柄は今でも、市場が下落した場面で損失を抑える役割を果たしている。

2022年は株式投資家にとって厳しい1年だったものの、ヘルスケア銘柄は、ディフェンシブ・セクターとして期待される安定性を発揮した(以前の記事『ヘルスケア株: 市場が不安定な時期の「治療薬」』ご参照)。世界のヘルスケア株は年間に米ドルベースで5.4%下落したが、MSCIワールド指数のパフォーマンスを12%ポイント以上上回った。その結果、ヘルスケア銘柄は、市場が下落した期間に一貫してアウトパフォームするという過去20年間の傾向を維持することができた。

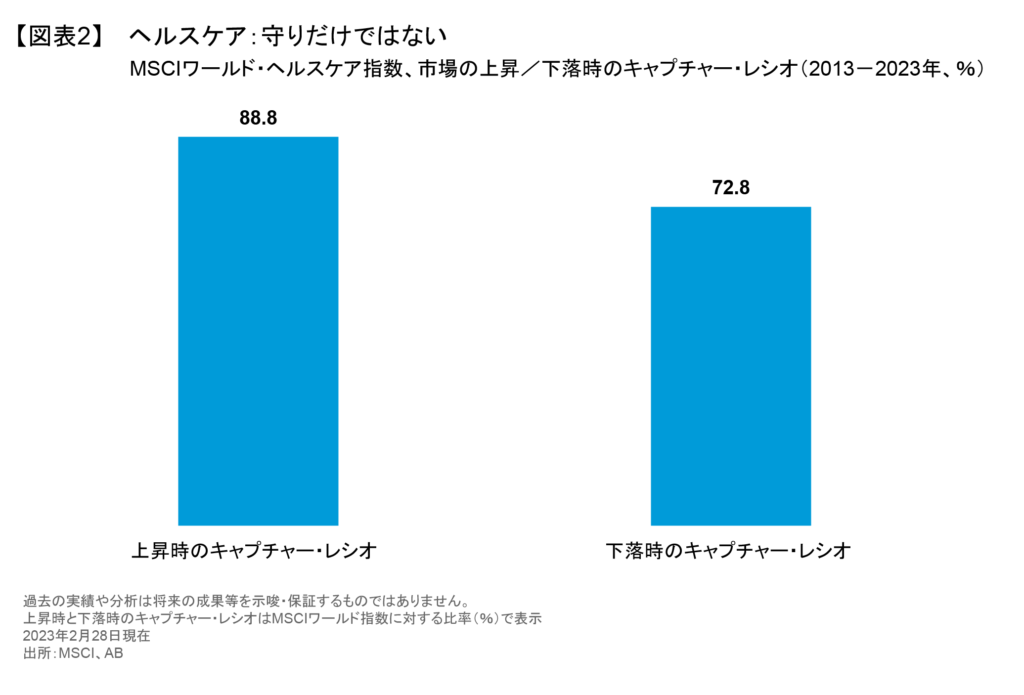

しかし、意外だったのは、2022年第4四半期に株価が回復した場面でも、ヘルスケア銘柄がMSCIワールド指数をアウトパフォームしたことだ。こうして、ヘルスケア銘柄はディフェンシブなセクターには通常期待できないほど大きな攻めの力を発揮した。実際、ヘルスケア銘柄は過去10年間に、世界の株式市場が幅広く上昇した場面で、追随の度合いを示すキャプチャー・レシオが約90%に達した(図表2)。

この変化の背景には何があるのか? 一言で言えば「イノベーション」だ。

ヘルスケア分野における技術革新

ヘルスケア業界は、技術革新と呼ぶにふさわしい局面の初期段階にある。新たなテクノロジーが医薬品の製造方法を変革し、製薬会社は希少疾患であっても治療法を個別化しながら利益を出せるようになっている。製薬会社以外でも、遠隔医療やロボット工学は外科手術の方法を変え、革新的な診断法や新たな生命科学ツールにより病気の早期発見が可能になっている。

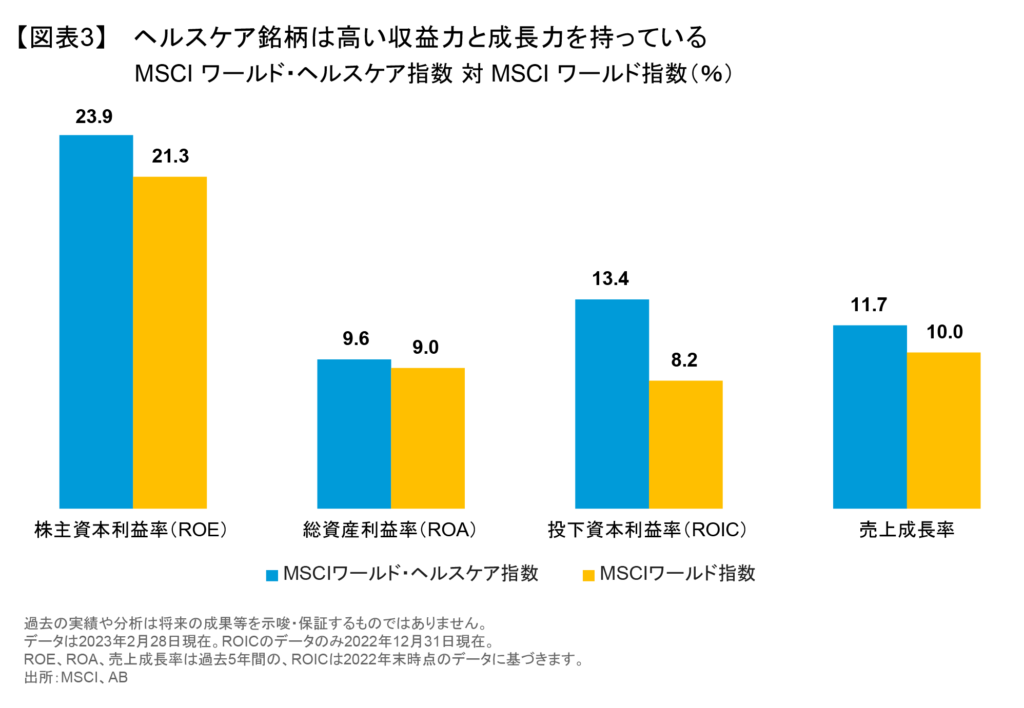

こうした技術革新は、ヘルスケア企業の成長力を押し上げ、世界の幅広い指数を上回る成長力と収益性をもたらしている(図表3)。

こうしたトレンドに伴い、ヘルスケアセクター内に占めるバイオテクノロジー企業の比率が高まっている。しかし、バイオテクノロジー銘柄は株価変動が激しくなりがちなため、銘柄選択が重要になる。結局のところ、投資家は科学を予測しようとするよりも、堅実なビジネスモデルを持つ企業に注目するのが最善だとアライアンス・バーンスタイン(以下、「AB」)では考える。予測が難しいことで知られる新薬開発に大きな賭けをするのも同様で、株主資本利益率(ROE)が高い、または改善しており、再投資を行う能力が高い企業を探し出す方が望ましいとABではみている。

オンライン検索会社がヘルスケア事業に参入し、ヘルスケア関連ソフトウェアがテクノロジーの最先端を行く世界では、攻めと守りに関する旧来の概念が覆されつつあるとしても驚きではない。テクノロジー株は、ボラティリティの低いディフェンシブな株式ポートフォリオに驚くほどの安定性をもたらすことができるほか、ヘルスケアへの資産配分は、着実な成長の可能性をもたらすと同時に、不安定な市場における緩衝材となる可能性がある。どちらのセクターにおいても、一貫したリターン源泉を見つけ出すためのカギは、派手に注目を集める企業だけでなく、静かに利益を上げている企業に焦点を当てることであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年3月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。