世界の株式市場は、2018年後半に急落した後、2019年1-3月期にはV字型に回復した。しかし、最近市場を揺るがした米中通商協議の動向など、市場を取り巻く状況は依然として不安定であり、注意が必要である。投資家は、ポートフォリオの資産配分を検討するにあたって、とりわけ政策関連のリスクに注意を払うべきだ。

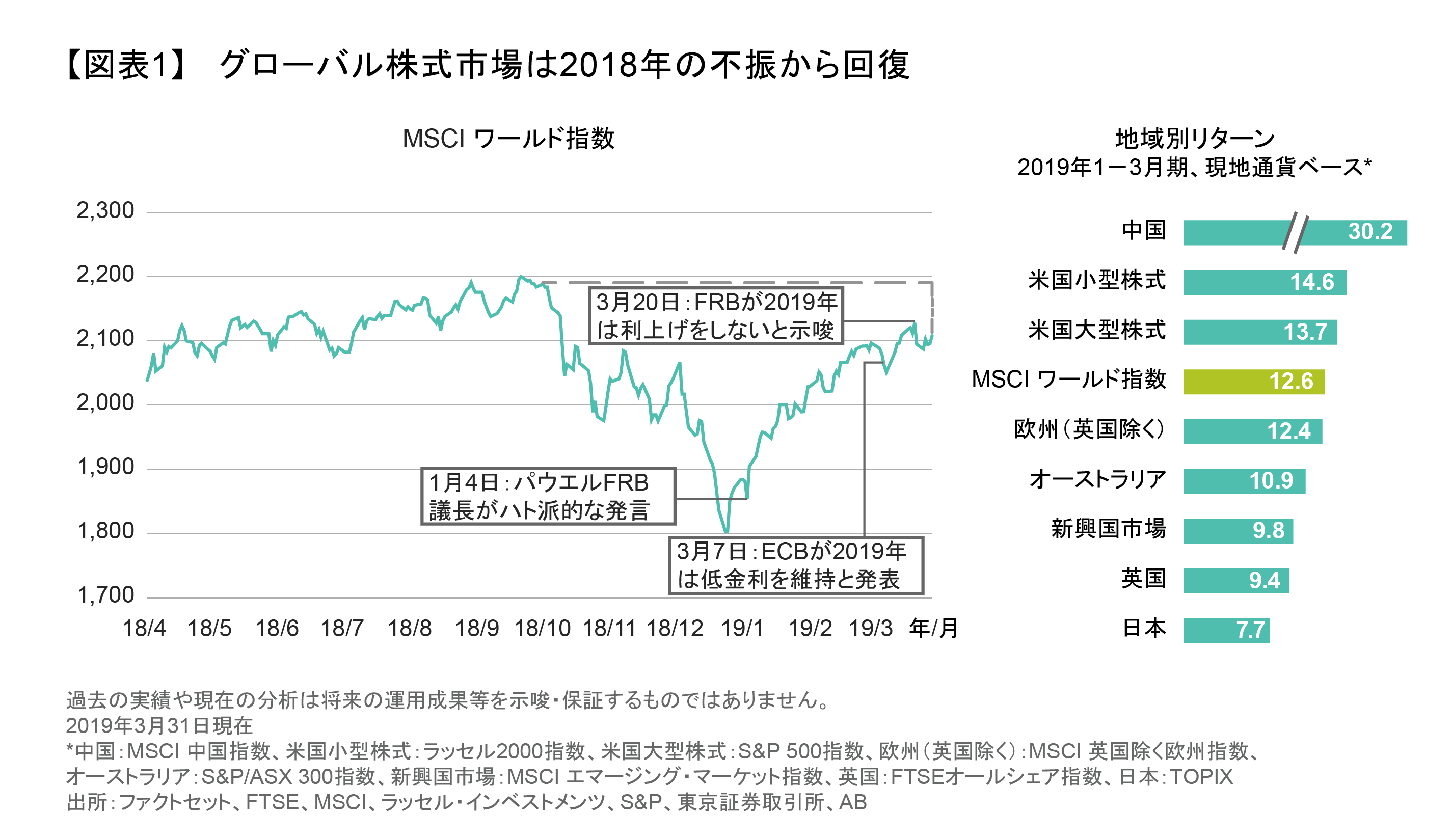

2019年1-3月期のMSCI ワールド指数は現地通貨ベースで12.6%上昇した。株価はすべての地域やセクターで上昇し、中でも先進国市場は米国と欧州の株式が力強くけん引した(図表1)。中国株式は、2018年の大幅な下落から急速に反発し、他地域を大幅に上回る上昇率となった。テクノロジー銘柄を中心とする景気敏感セクターが最も好調だった一方、金融セクターは市場全体を下回った。また、成長株と高ベータ株は好調だったものの、モメンタム、バリュー、クオリティといった他の計量的な株式ファクターは低調であった。

利上げ懸念は後退したが、ボラティリティは高止まり

なぜ株価はこれほど急反発したのだろうか。アライアンス・バーンスタイン(以下、「AB」)では、金融政策に対する期待が市場心理を支えていると見ている。米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)が、近い将来に金融引き締め策を打ち出すつもりがないことは明らかだ。加えて、2018年後半の市場下落は、市場の懸念材料となっていた主要な問題の先行きに関する悲観的な見方を反映したものだった。2019年初来の回復は、投資家が昨年の下落は行き過ぎだったと感じるようになったことを示している。現在、グローバル株式市場は下落前の水準にほぼ回復しており、バリュエーションも2018年9月末の水準近くに戻っている。

しかし、足元の回復にもかかわらず、多くの懸念がまだ残る。3月下旬には、米国のイールドカーブの一部が逆イールドとなり、欧州の経済指標も弱含んだことから、世界経済に対する不安が高まった。中国の景気減速、米中間の貿易戦争、英国の欧州連合(EU)離脱(ブレグジット)を巡る問題は依然として市場に影を落としている。

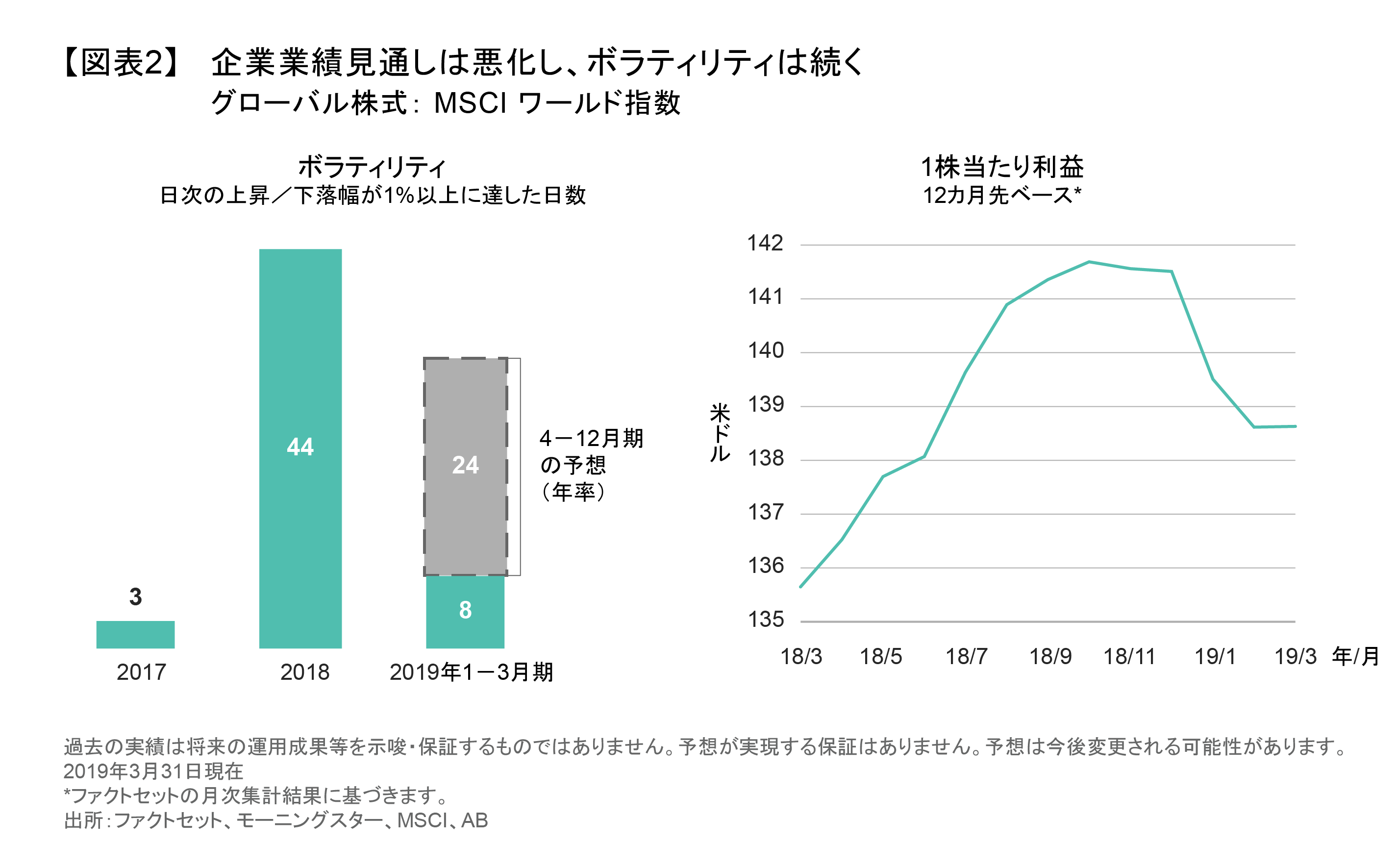

このように、回復は順風満帆というわけではない。グローバル株式市場では、日次の上昇幅または下落幅が1%以上となった日が、年初から3月末までの間で8日あった(図表2、左図)。このペースで行くと、今年のボラティリティの水準は2018年とほぼ同じになるかもしれない。世界経済を巡る問題が多く残されているため、投資家はさらなるボラティリティに備えるべきである。

企業業績見通しの悪化

1-3月期は、投資家のリスク回避指向が強まる局面はあまりなかった。実際には、株価が上昇しているにもかかわらず企業の業績見通しは弱まり(図表2、右図)、すべての地域とほとんどのセクターで下方修正が広がった。市場のコンセンサス予想によると、年初には、2019年の世界全体の企業収益は7.2%増加すると予想されていたが、3月末時点の予想は5.6%に低下した。

業績悪化の見通しは、マクロ経済のサイクルの終わりが近い可能性を示唆している。世界金融危機後の10年間にわたる安定的な成長を経て、景気の減速または後退が差し迫っているのかもしれない。購買担当者指数(PMI)や鉱工業生産などの世界経済の主要指標は、先進国、新興国ともに弱含みで推移している。

しかし、ABの見通しは、市場の平均的な予想よりもやや楽観的である。緩やかな景気後退もあり得るだろうが、基本的には米国経済は鈍化こそすれどもプラスの成長率を保つ可能性が高いと見ている。これは、FRBのハト派的な金融政策や、雇用、賃金、家計負債などに関する力強いトレンド、あるいは景気サイクル終盤にありがちな企業の人員・設備・負債などに関する過剰が見られないことなどが背景にある。また、欧州も景気後退を回避すると予想している。

ABでは、ITバブルや米国の住宅ブームなど、しばしば危機の前兆となったさまざまな行き過ぎが起こっていないか積極的に監視している。このような不均衡は、市場や経済の急激な調整を引き起こす原因となり得るが、現時点では危険な兆候は見られない。

視野を拡大してリスクを見極める

とはいえ、現実には他の危険も存在し、リスクについて新たな考え方が必要とされている。これには、ブレグジット、中国経済、米中間の貿易戦争、世界各地の債務問題、拡大する米国の赤字など、政策に関連するリスクが多く含まれる。このような問題は、伝統的な株式投資家の視点からでは対処することが難しい。こうした問題に関する政策決定は必ずしも合理的な利益の最大化に基づいて行われるものではなく、またその結果は極端で中庸がないものも多い。

このような状況下でポートフォリオのリスクを見極めるためには、視野を拡大することが重要である。多くの伝統的なリスク管理の枠組みでは、セクター、国、特性値ファクターなどに焦点を当てている。しかし、景気循環がリスクの主な要因ではない場合、こうしたものさしでは変化し続けるテーマを見逃す可能性がある。投資家は、従来の標準的な枠組みから脱却することで、新しい相関関係のパターンを見つけることができる。たとえば、クラスター・リスク分析は、自動化した機械学習の技術を用いることにより、異なるセクターや地域の銘柄であっても、リターンの連動性が高く類似したリスクにさらされている株式のクラスター(グループ)を特定するのに役立つ。

2017年にクラスター分析を行った際は、中国株式全体が他の地域とは大きく異なるひとつのクラスターとして動いていた。しかし、米国による追加関税が発表された2018年になると、ある変化が見られた。一般消費財、インターネット商取引、テクノロジーといった業種を含む一部の中国株式が、米国のエネルギー会社や一部のグローバルな金属・鉱業会社といった関税によるリスクの大きな企業の株式とより密接に連動し始めたのだ。米国のエネルギー・セクターは、多くのプロジェクトで鉄鋼とアルミニウムに依存しているためと思われる。

国とセクターの過去の相関に基づいた伝統的なリスク・モデルでは、このような新たなパターンの出現に気づかなかったであろう。この新しいグループに対するポートフォリオのエクスポージャーを理解することで、貿易戦争の結果として生じ得るリスクについて、より多くの情報に基づいた決定を下すことができる。

変動する市場におけるポジショニング

大きく上下に揺れ動いた過去6カ月の市場から、投資家は何を学ぶことができるだろうか。第1は、短期的な市場のノイズに惑わされることなく、長期的な企業ファンダメンタルズを重視し続けなければならないということだろう。せっかく保有している優良な銘柄を下落局面であわてて売却してしまうことは得策ではない。第2は、予測不可能な政策リスクが存在することを理解し、リスクを評価する際の視野を広げることが大切だということである。第3は、株式への資産配分においては、ボラティリティが急上昇した場合に備えた比較的安定性の高い資産と、割安株のようなリスクが比較的高い資産との間でバランスのとれたポジションを構築する必要があるということだ。ボラティリティが高まり成長が鈍化する局面では、このような分散投資によって、よりスムーズなリターンのパターンを達成できるようになる。

年初来の市場動向は、グローバル株式の回復が昨年末に予想されていたよりも長期化する可能性を示唆しているため、短期的な調整局面であわてて投資を引き揚げてしまわないことが肝要だ。しかし、ボラティリティの高止まりや株価バリュエーションを考慮すると、投資家は長期リターンに関し過大な期待も抱くべきではないだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2019年4月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。