米国配車サービス大手のウーバーが新規株式公開(IPO)に踏み切るなど、テクノロジー・セクターの「ユニコーン企業」が脚光を浴びている。一方、そうした企業のビジネスモデルが厳しい視線にさらされることも多くなっている。すでに上場している企業も含め、売上高が大きく伸びているのにキャッシュフローをあまり創出していない企業に対し、投資家は厳しい問いを投げかけるべきである。

ウーバーが100億米ドルのIPOを実行したことは大きな話題となった。同社は、「ユニコーン企業」と呼ばれる、評価額が10億米ドルを上回る株式未公開企業の1つだ。他にもエアビーアンドビーやウィーワークなども代表的なユニコーン企業として知られる。CBインサイツによると(「The Global Unicorn Club」(英語)参照)、世界全体でユニコーン企業は300社以上あり(「Visualizing the Unicorn Landscape in 2019」(英語)参照)、その評価額の合計は約1兆1,000億米ドルに達している。こうした企業は世界中で何百万人ものユーザーや顧客を抱え、急速に売上を伸ばしているものも多い。だが、それらの企業は全体として何十億米ドルもの損失を計上しており、利益を生み出している企業はほとんどない。

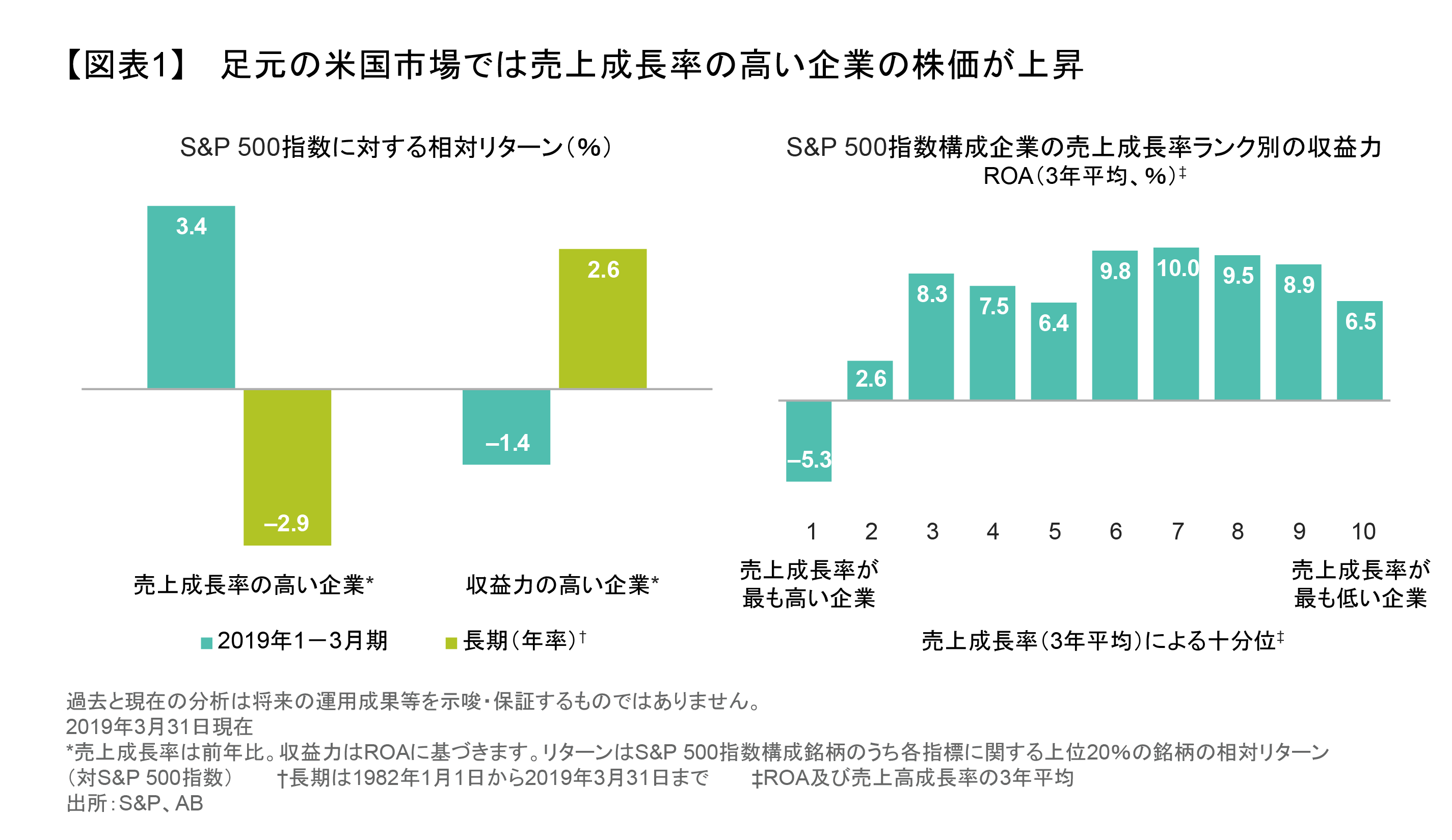

おそらく偶然だろうが、足元の米国株式市場では、投資家が売上高の伸びている企業に夢中になっている。2019年1-3月期は、S&P 500指数構成銘柄のうち売上成長率上位20%の企業のリターンは指数を3.4%上回った。一方、総資産利益率(ROA)上位20%の銘柄、つまり収益性の高い企業のリターンは、同指数を2.9%下回った(図表1、左図)。これは、売上成長率が高い企業は収益力の高い企業をアンダーパフォームするという長期的な傾向とは正反対の現象である。さらに、ABの調査では、売上成長率が最も高い企業は収益力が最も乏しいという結果も示されている(図表1、右図)。

リスクオン環境では収益力への感応度が鈍くなる

いったい何が起きているのだろうか?ある意味、このパフォーマンスのパターンは特別おかしなものではない。2019年1-3月期は、2018年末にかけての下落局面の後、市場にリスクオンの機運が戻ってきた。リスク選好度が回復すれば、投資家は利益をほとんど、あるいはまったく計上していない企業の株式であっても、あまり抵抗感なく購入するようになる。ユニコーン企業と同様、売上成長率が高い上場企業は、特にマクロ経済の成長が鈍化している局面では、将来的に収益力が拡大する可能性が高いように見え、魅力的に思われるのだ。

しかし、実際に収益力が上昇するかどうかを見極めるには、その企業がどのように売上高を伸ばしているかを確かめる必要がある。テクノロジー・セクターのユニコーン企業は、未発達な市場で早い者勝ちの戦いを繰り広げている極めて若い企業である。別の言い方をすれば、ライドシェアやオフィス・スペースのレンタルなど、新たに生まれた市場でシェアを獲得するために大量のリソースを投入している。その結果、売上高は高い伸びを示しても、利益を生み出すことはできずにいる。

もちろん、利益を出していない企業の中にも高水準のフリーキャッシュフローを実現している企業もある。しかし、そうしたキャッシュフローは前受け収益で押し上げられている可能性があるほか、コストの数字が株式による従業員報酬の支払いで歪められているかもしれない。

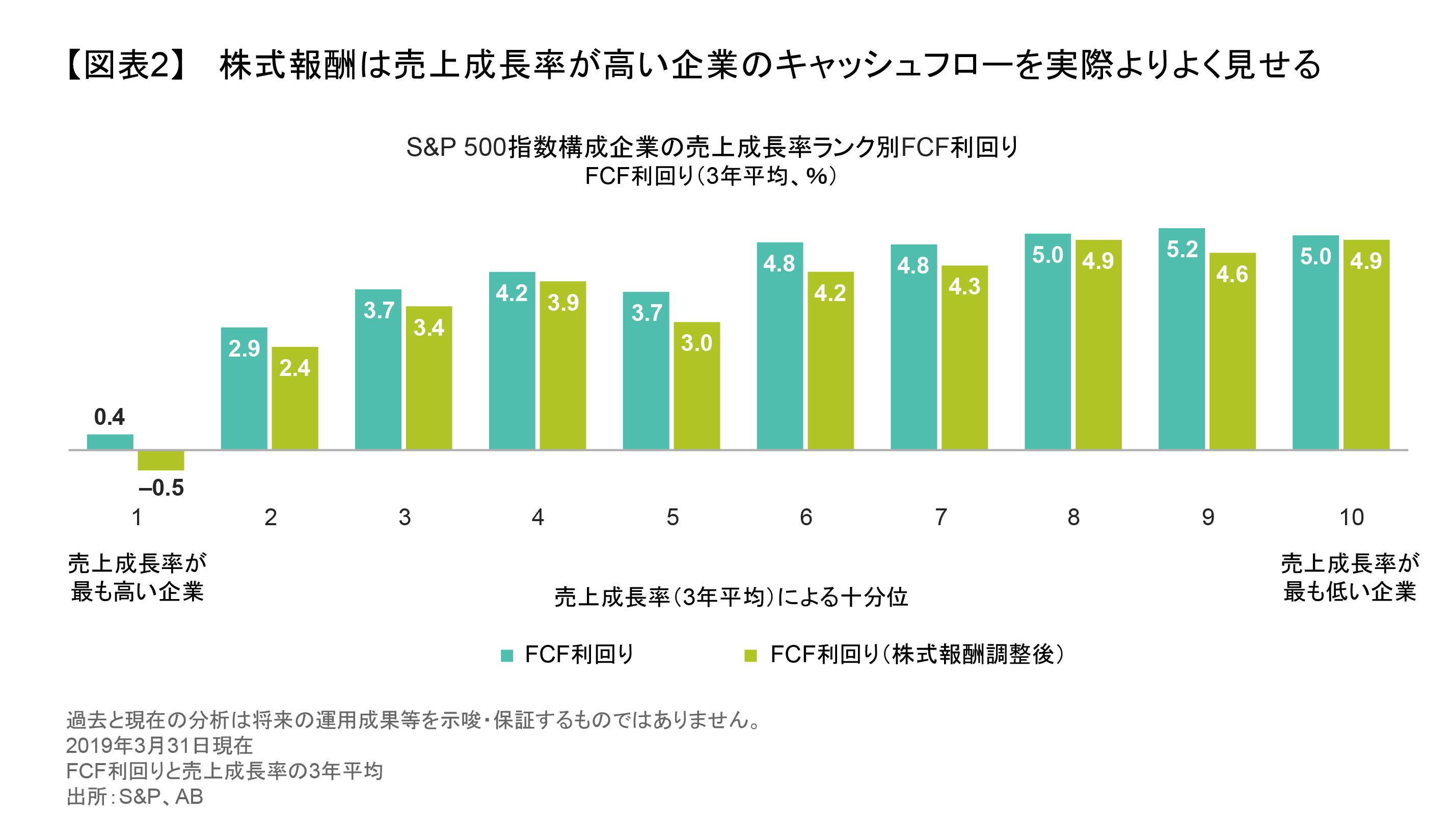

株式報酬でキャッシュフローに歪み

売上高の伸びが高い上場企業も、ユニコーン企業と同じような財務面の歪みを抱えている可能性がある。それを検証してみるために、売上成長率やフリーキャッシュフロー(FCF)利回りに基づきS&P500指数構成企業を精査した上で、株式報酬のコストを考慮してFCF利回りを調整した。

その結果は目を見張るものだった。株式報酬の影響を除外すると、FCF利回りは低下した。特に、売上成長率が最も高い企業では、FCF利回りがマイナスに転じた(図表2)。

景気サイクル成熟化に伴う懸念

こうしたトレンドに、投資家は警戒すべきである。経済や市場が力強く推移している局面では、株式報酬の利用はさほど懸念する必要はない。なぜなら、株式を取得する従業員は高い株価の恩恵を受けるし、企業も税効果でキャッシュフローを押し上げることができるからだ。

しかし、経済や市場が悪化した場合にはどうなるだろう? 株式報酬を通じて従業員をつなぎとめることが難しくなる。そうなれば、売上高の伸びを維持することも困難になり、最終的には投資家が損失を被ることになる。

ABでは、現在の株式市場が20年前のITバブル当時のような問題に直面しているとは考えていない。当時は、投資家の資金は極度に割高な一部の銘柄に集中し、伝統的な「オールドエコノミー」産業の銘柄はかなり割安な水準に放置されていた。それでも、現在の状況には当時と多少の類似点もある。S&P500指数の株価売上高倍率は2.1倍に達し、ITバブル時とさほど変わらない水準にあり、特に誕生したばかりでまだ利益を上げていないテクノロジー企業の株価はかなり割高だ。それに加え、未公開企業が好調な市場を追い風に、時機を逸する前に利益を確保しようとしているため、IPOが急増している。

足元の動向は、投資家に注意を促すものである。ユニコーン企業のIPOに投資するにせよ、上場企業に投資するにせよ、魅力的に見える表面上の売上成長だけに目を奪われてはならない。そして、売上に相応なキャッシュフローを創出していない企業には警戒してかかるべきである。しっかりとしたビジネスモデルに支えられた高い収益力やその拡大こそが、長期にわたって着実に成長し、リターンを生み出す可能性の高い企業を探し出すために一番頼りになる手がかりなのだ。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスの過去のパフォーマンスは将来の運用成果等を示唆・保証するものではありません。

当資料は、2019年5月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。