2019年の世界の株式市場は、政治及びマクロ経済面の不透明感に反して力強く上昇した。投資家は2020年も同じような幸運に恵まれるのだろうか? 依然として多くのリスクが残っているため、株式のアロケーションを決める上では、投資スタイルの分散を維持するとともに、ボラティリティを高める要因から切り離された投資テーマを見つけ出すことが重要になる。

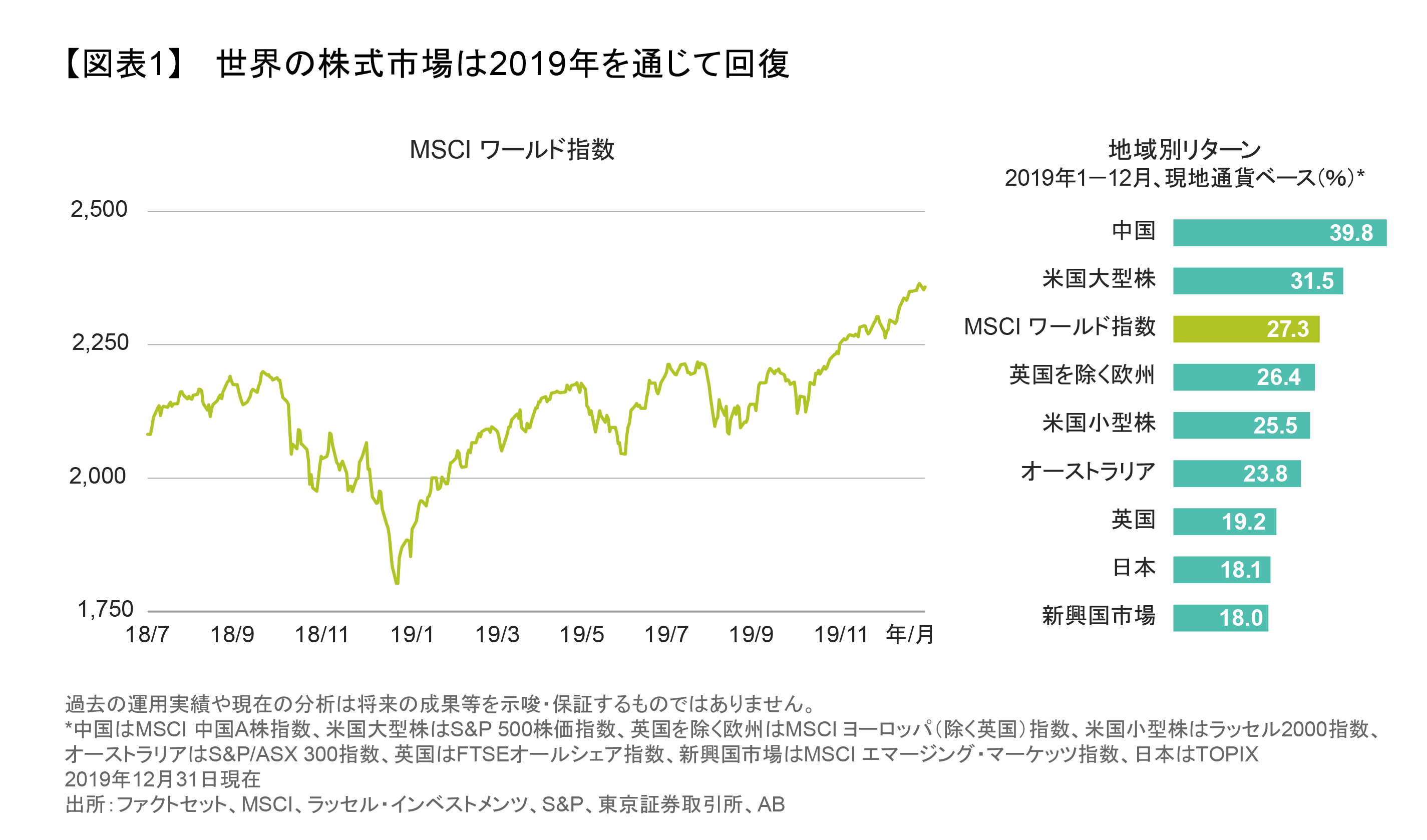

投資家は2019年について、株式にとって興味深い1年だったと振り返ることになるだろう。MSCIワールド指数は、2018年末に急激な調整に見舞われた後、現地通貨ベースで27%の上昇を遂げた。しかし、2019年の動きだけを見ていては市場を正しく理解できない。実際のところ、株式市場は2018年の下落からゆっくりと戻り歩調をたどった。MSCIワールド指数が2018年9月につけた高値を上回ったのは、2019年下半期になってからである(図表1、左図)。

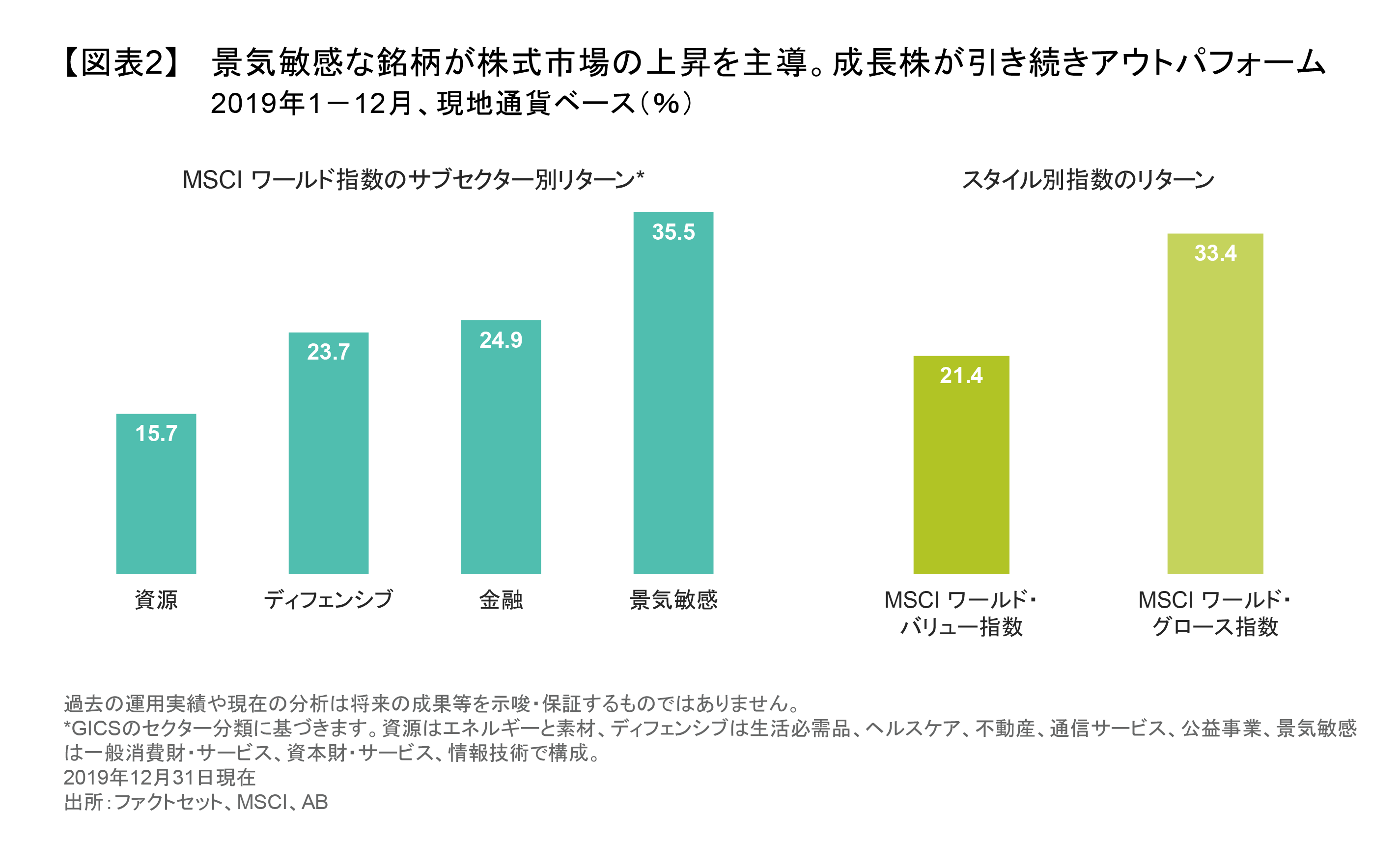

先進国市場では、米国の大型株が世界的な株価上昇のけん引役を果たした(図表1、右図)。新興国市場は比較的軟調だったが、中国株は以外なことに、貿易戦争を巡る緊張が続いたにもかかわらず力強く上昇した。また、景気敏感な銘柄が世界的な株価上昇に拍車をかけた(図表2、左図)。2019年の大半を通じてグロース株が再び市場をけん引したが(図表2、右図)、7-9月期には短期間ながらバリュー株に回復の兆しが現れた。

強気相場の最後のあがき?

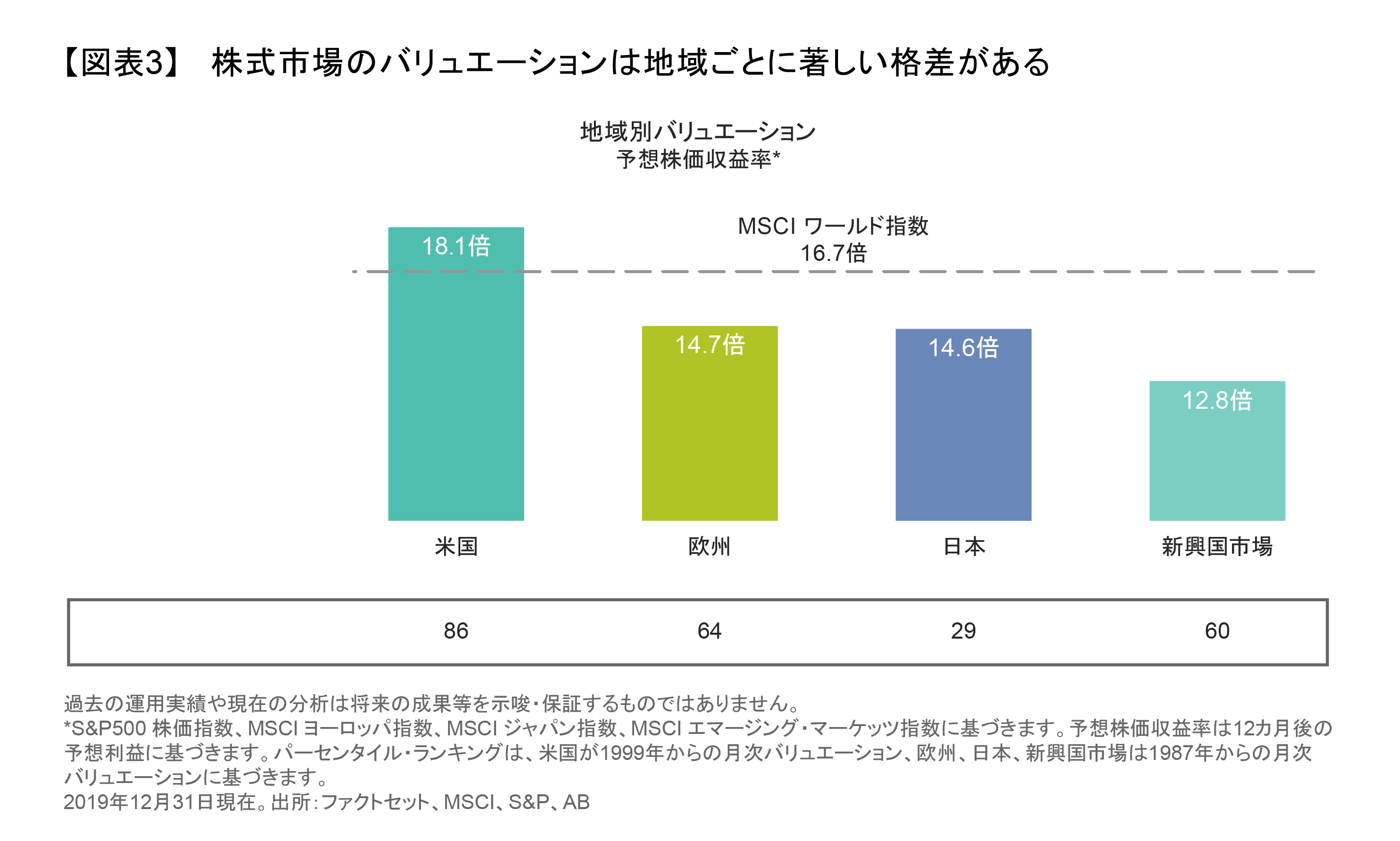

これらは10年間に及ぶ強気相場の最後のあがぎなのだろうか? それは、2020年を迎えるに当たって誰もが抱いていた疑問である。そして、その答えは明確になっていない。明らかなのは、株価が長期的に上昇してきたにもかかわらず、株価を押し上げてきた環境が今後も持続するのか投資家が疑問を投げかけていることだ。では、2019年は何が株高の原動力になったのだろうか? ABでは、強力なセンチメントを生み出した主因は最悪のシナリオが遠のいたことだと考えている。世界的なマクロ経済の成長は損なわれておらず、世界経済は緩やかなペースで成長を維持している。主要中央銀行による緩和的な金融政策や歴史的な低金利は、株式にとって引き続き構造的なサポート要因となっている。2019年末時点では、世界の株式市場のバリュエーションは歴史的な水準に照らしてやや割高な水準にあるが、地域間でばらつきがある。例えば欧州株や日本株は米国株に比べて、魅力的であるように見える(図表3)。

ボラティリティからは逃れられず

株式市場の上昇は決して順風満帆だったわけではない。過去2年間の株式市場はそれ以前に比べ、はるかに不安定な動きをたどってきた。世界の株式市場が上下どちらかに1%以上変動した日は2018年と2019年に71日あり、2017年のわずか5日から大幅に増加した。

市場の不安をあおったのは現実的な懸念である。米中貿易戦争は解決するのだろうか、それとも悪化するのだろうか? 英国の欧州連合(EU)離脱は欧州の経済及び政治の安定を脅かすのだろうか? 米国の大統領選挙はどうなるのだろうか? 世界経済の鈍化は食い止めることができるだろうか? 2020年を迎え、米国がイラン革命防衛隊の司令官を無人機攻撃で殺害し、イランがそれに対する報復を警告したことで、市場は新たな地政学的緊張に揺り動かされた。米国とイランの軍事的対立が拡大し、その影響が中東地域全体に波及しかねないとの不安から、原油価格が上昇する一方、株式市場は動揺した。

2019年12月、投資家は次の2つの潜在的な安心感を抱いたが、これらの新たな不安は、その安心感に影を落とす形となった。1つは米中が貿易戦争の一時停戦に踏み切り、2つの経済大国がさらなる緊張緩和に向かうとの期待感が広がったことで、もう1つは英国の総選挙でボリス・ジョンソン氏が率いる保守党が圧倒的勝利を収め、英国のEU離脱に向けた明確な道筋が描かれたことである。それでも、どちらのケースも、リスクが完全に払拭され、投資家の不安が全面的に和らぐまでには、長く曲がりくねった道のりが待ち構えている。

米中間の貿易戦争の停戦や英国の総選挙前から、投資家は2020年について大きな自信を感じていた。バンク・オブ・アメリカが2019年12月6日から12日まで247人のファンド・マネジャーを対象に実施した調査によると、過去2年間後退していた世界経済の成長に対して、楽観的な見方が出始めていた。アナリストのコンセンサス予想では、世界の企業の利益は2020年に10%の着実な伸びを示すと見込まれている。

楽観するのは時期尚早か?

状況は改善していると信じたくなるものだが、ABではリスクと投資機会のバランスを取りたいと考えている。無視できない現実的なリスクが存在している。同時に、経済成長の加速、一段と緩和的な金融政策、財政緩和策などが、株式が2020年に再び着実なパフォーマンスを達成する環境を提供する可能性がある。不安定な市場においては転換点を予測するのは非常に難しいため、投資家は株式市場にとどまるべきだが、気まぐれな市場の変化による影響を和らげるため、投資スタイルを分散しておく必要がある。

2019年に見られたスタイル別リターンのパターンは、スタイルや地域へのエクスポージャーを精査すべきであることを示唆している。2019年は大半の期間でグロース株がバリュー株を大幅にアウトパフォームした。しかし、9月にはバリュー株がグロース株を大きくアウトパフォームし、スタイルのセンチメントがいかに急激に変わりうるかを投資家に思い出させる展開となった。さらに、過去10年間ほとんど投資家から見放さていた資産に再び注目が集まることになった。

スタイルと地域へのエクスポージャーのバランスを取る

株式スタイルごとのバリュエーションには依然として極めて大きな格差がある。MSCIワールド・グロース指数と同バリュー指数に基づけば、世界のグロース株の予想株価収益率は2019年末時点で22.8倍に達しているのに対し、バリュー株は13.1倍に過ぎない。低ボラティリティ銘柄は2019年にかなり割高な水準まで買い上げられたが、年末にかけてアンダーパフォームした。

地域別に見ると、米国株は世界金融危機以降、10年以上にわたって他の先進国株式市場をアウトパフォームしてきた。米国株は依然としてグローバル株式アロケーションにとって重要な役割を果たしているが、米国以外の市場をアンダーウェイトとしてきた投資家はポジション構成を見直すべきである。

米国のヘルスケア・セクター:革新的な製品・サービスによる成長持続性

現在の状況を踏まえれば、いかなる株式アロケーションにおいても、保有銘柄が想定外のリスクに対してどれほど抵抗力があるかをしっかり把握することがとりわけ重要になる。もちろん、どんな個別銘柄や株式ポートフォリオも、マクロ経済や市場の動きに起因するボラティリティから逃れることはできない。しかし、多少なりとも抵抗力がある銘柄は、市場の混乱を乗り切るためのある程度の安定性をもたらす効果がある。

例えば、米国では政治リスクがヘルスケア・セクターにボラティリティをもたらすと広く考えられている。民間保険制度の改革や薬価問題などを巡る議論が渦巻く中、ヘルスケア銘柄のパフォーマンスは2020年の大統領選挙が近づくにつれて不安定になると予想されている。

では、株式投資家はヘルスケア・セクターを完全に避けるべきなのだろうか? ABではそうは考えていない。優れたエコシステムを構築している一部のヘルスケア企業は、政治的な議論の直接的な影響を受けずに済む。遺伝子分析やロボット手術などの分野では、政治的問題によって革新的な製品やサービスに対する需要が損なわれるとは考えにくい。ヘルスケア・セクターでも、明確な恩恵をもたらす商品を持つ企業やヘルスケア・システムの効率性を改善する企業、そして収益力を備えた持続的な成長企業は、政治的な雑音やそれに伴うボラティリティが落ち着けば、良好な結果を得ることができると思われる。一部の医療保険会社ですら、いずれ米国のヘルスケア・セクターが再編される場面で有利な立場に立てる可能性がある。

世界のテクノロジー:持続的な成長トレンド

持続的成長性はテクノロジー銘柄でも見受けられる。2019年に巨大テクノロジー企業に対する投資熱を揺るがした規制問題から影響を受けにくいサブセクターや企業を、テクノロジー・セクターから探し出すべきである。例えば、デバイスがますます小型化するのに伴い、高品質で小さい半導体の生産に役立つ技術的な優位性を持つ企業は、堅実な需要を享受できるだろう。

情報技術(IT)サービス・セクターも魅力的な潜在力を秘めている。さまざまな業界の企業がデジタル革命を進めているため、新たなクラウドベースのサービスを提供しているITサービス企業やテクノロジー企業が恩恵を受けそうだ。その理由は単純である。ビジネスのデジタル化はもはや選択肢ではなく、効率性や収益性を高めるために不可欠なことだからである。特に成長力の低い世界では、なおのことだ。

困難を乗り切る高い確信度

上述のトレンドに共通するものは何だろうか? 第一に、それらはマクロ経済及び政治と直接的な関連がない。これは、それらの業界の企業がボラティリティの影響から免れることができるという意味ではないが、長期的に見れば、企業のファンダメンタルズが勝ることを示唆している。第二に、そうした企業を発掘し、それらの企業に対する高い確信度を得るには、綿密なファンダメンタル・リサーチが必要となる。

同時に、全体のアロケーションを分散させることも不可欠である。株式市場のセンチメントが急速に変化しうることを踏まえれば、足元で好調なパフォーマンスを示してきたセクターやスタイルのオーバーウェイトを維持するだけでは不適切である。代わりに、スタイルのバイアスを中立的にするためにコア株式のポートフォリオを活用したり、市場の下落局面に備えてディフェンシブなポジションをとるべく低ボラティリティの株式ポートフォリオを構築することができる。

2018年のボラティリティが高かったことを理由に2019年に様子見スタンスを取った投資家は、市場に参加しないことで大きな代償を支払うことになった。困難をうまく乗り切ることのできる企業を発掘するためにファンダメンタル・リサーチを活用し、ボラティリティを認識しながら潜在的なリターンを獲得できる戦略的なアロケーションを構築することによって、投資家は2020年に待ち構えている困難な場面を通じて、投資を継続する自信を獲得することが可能になるだろう 。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年1月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。