2024年に予想される経済のソフトランディングや利下げは、地方債市場にとって望ましい環境となりそうだ。

地方債市場は明るいムードで2023年を終えたが、2024年の見通しも同じように好ましい。

2023年の大半を通じ、地方債市場は月ごとに急落や急上昇を繰り返した。それでも、ブルームバーグ地方債指数の年間リターンは6.4%に達し、ブルームバーグ1-3カ月米国短期国債指数の税引き後リターンである3.1%を大幅に上回った。

だが、多くの投資家は地方債市場の激しい値動きを目にして市場に戻るのをためらっており、6兆米ドル弱に上る資金がマネー・マーケット・ファンドにとどまっている。慎重な投資家は相場の上場に乗り遅れたと考えているかもしれない。

しかし、歴史的に見て高い利回り、長期にわたり金利を上げてきた米連邦準備制度理事会(FRB)による金融緩和見通し、魅力的な信用スプレッドといった好材料のおかげで、地方債の魅力が今ほど高まっていることは滅多にない。

金利は低下に向かう

FRBはインフレとの戦いにさらなる勝利を収める必要があるとして、2023年12月に政策金利であるフェデラル・ファンド(FF)金利を据え置いた。しかしFRBは具体的な政策転換時期については約束しなかったものの、2024年に最大3回の利下げを行う可能性を示唆した。

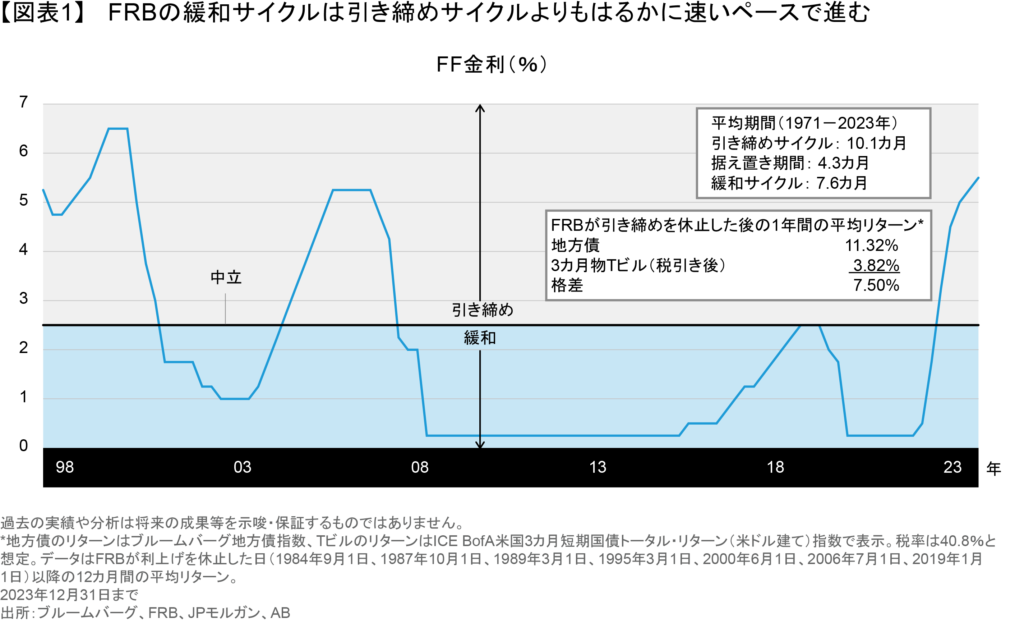

FRBの緩和サイクルは、いったん始まれば引き締めサイクルよりもはるかに急速に進む傾向がある(以前の記事『Muni Investors, Take Heed of Fed Pause』(英語)ご参照)。例えば、過去における利上げサイクルは平均10.1カ月だったのに対し、その後の金利据え置き期間は約4カ月、緩和サイクルは7.6カ月で完了した。しかも、利上げ休止後の12カ月間に、地方債は税引き後の米国短期国債(Tビル)を大幅にアウトパフォームした(図表1)。FRBは現時点ですでに一時停止モードに入っており、投資家は模様眺めをやめて、すぐに市場に戻るべきタイミングにきているとアライアンス・バーンスタイン(以下、「AB」)では考える。

地方債市場が輝く時期に

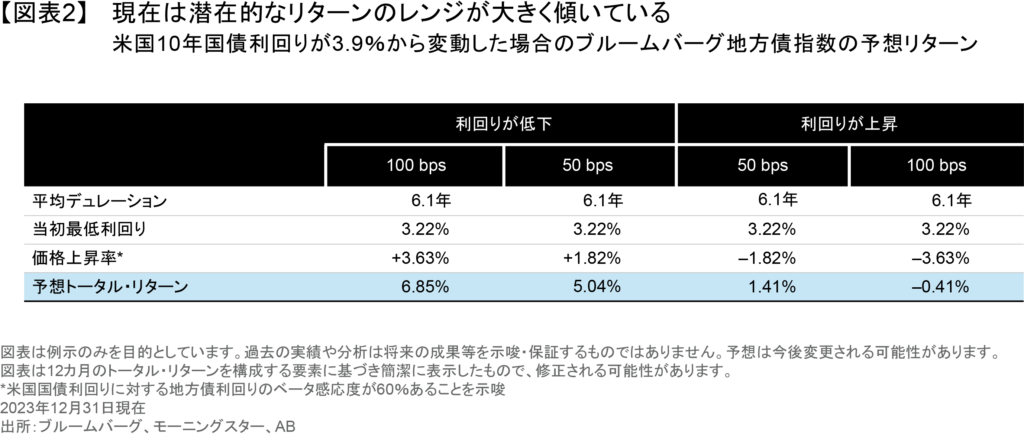

ABの分析によれば、地方債市場は2023年10月終盤から上昇が続いているにもかかわらず、さらなる上昇余地がある。現在の利回りを踏まえると、金利が現在の水準で推移すれば、地方債は引き続き税引き後の米国3カ月国債をアウトパフォームすると予想される。

利回りがABの予想どおり低下すれば、地方債の潜在的なリターンはさらに押し上げられる。債券の利回りと価格は逆の関係にあるため、米国国債の利回りが現在の高い水準から低下すれば、地方債がその恩恵を受けることになりそうだ。

例えば、米国国債の利回りが今後1年間に50ベーシス・ポイント(bps)低下しただけでも、地方債の価格は2%近く上昇する見通しで、トータル・リターンは約5.0%になる計算だ。米国国債の利回りが100bps低下すれば、地方債のトータル・リターンは約6.9%に達する。それとは対照的に、高水準の利回りがもたらすインカム収入が価格下落で帳消しになるには、米国国債の利回りが100bps上昇する必要があるが、今日の経済環境を踏まえれば、そうしたシナリオは考えにくい(図表2)。

テーラーメード型の2024年の地方債戦略

ABの見方では、現在の状況には疑問が付きまとう。投資家は何を待っているのだろうか?今日のような環境では、地方債を最大限に活用するために有効な戦略がいくつもある。

デュレーション目標を長期化する:ABが予想するように2024年に利回りが低下すれば、長いデュレーションは債券価格にとりわけ大きな恩恵をもたらす。

バーベル型の満期構成を検討する:全ての市場環境に適した全天候型の満期構成戦略はないが、現在の環境では、満期構成をバーベル型にすれば、金利リスクを高めることなく現在の逆イールドをうまく活用することができる(以前の記事『Harnessing the Inverted Municipal Yield Curve』(英語)ご参照)。例えば、1年物と15年物の地方債に同額ずつ投資した場合、8年債よりも高い利回りが得られる一方で、金利変動に対する感応度は同じ程度だ。

地方債のクレジットに目を向ける:これには、高格付け債よりも利回りがかなり高いBBB格の債券が含まれる。そのスプレッドはここ数ヵ月で若干拡大しており、長期的な平均に比べ依然として魅力的である。しかし、発行体のファンダメンタルズはそれぞれ異なっているため、銘柄を選別する必要がある。

多くの州や都市は税収難に直面しており、財政的に厳しい様子が伝えられている。しかし、地方債の発行体を全般的に見れば、ここ数十年で最も健全な財政状態にある。現時点では景気後退は予想していないが、各州は景気後退への備えができているようだ(以前の記事『地方債:景気後退への備えはできているか?』ご参照)。また、州はもともと財政難を乗り切る力を持っているため、地方債の発行体がデフォルトに陥ることは滅多にないと想定している(以前の記事『米国地方債のデフォルトが滅多に起きない5つの理由』ご参照)。

柔軟なスタンスを維持する:地方債価格が大幅に上昇する際には、地方債の投資家は米国国債へのシフトを検討すべきである。一部の満期では、米国国債の税引き後の利回りが地方債よりも高いからだ。地方債と米国国債の関係はかなり変わりやすいため、地方債が米国国債に比べ割安になった場合には、再び地方債に切り替える準備を整えておくことが望ましい。

地方債はこのところ好調な動きを見せているが、まださらなる上昇余地がある。投資に完璧なタイミングは滅多にないが、今日の地方債の高い利回りは、ソフトランディングや利下げに対する期待とともに、長期的な視野で投資する投資家によい投資タイミングをもたらしている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年1月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

ハイイールド市場における5つの投資機会

市場環境の変化は投資のチャンスを浮き彫りにする。中東地域の緊張がくすぶり続け、世界経済がエネルギー価格の高騰に苦しむ中、ハイイールド…

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。