長年にわたり国内債の利回りがゼロ近辺で低迷する中、利回りを確保したい投資家にとって為替ヘッジ付の外債投資は有効な手段となってきた。しかし、米連邦準備制度理事会(FRB)による着実な政策金利引き上げを受け、米ドル/円の為替ヘッジ・コストが上昇している。アライアンス・バーンスタイン(以下、「AB」)では、金利上昇のリスクを他のリスクと組み合わせることで、この逆風環境下でも外債投資のパフォーマンスの改善を図ることができると考えている。

本邦債券投資家にとって、米ドルの為替ヘッジ・コストは足元で3%を超える水準まで上昇している。米国10年国債の利回りが3%前半程度しかない状態では、なかなか食指が動かない。もちろん、日本でも10年国債の利回りは目下0.1%で、これではとても今後の金利上昇に立ち向かえない。

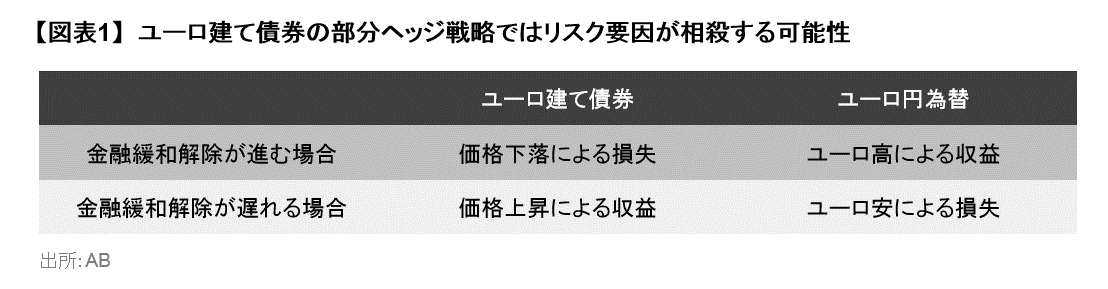

リスク要因相殺でユーロ建て債券ポートフォリオを最適化

そこで、ユーロ建ての債券に注目したい。米ドルのヘッジ・コストが高いなら、ユーロ/円の為替ヘッジをすることで逆にプレミアムが得られるユーロで、インカムを確保するという発想だ。ユーロ圏は来年以降金融緩和解除を控えており、債券価格が下落するのではと心配する向きもあるだろうが、過度に恐れることはない。ユーロ圏の金融緩和が解除されるようなリスク・オンの環境であれば、金利上昇に伴ってユーロの為替レートが上昇する可能性が高いので、為替を部分ヘッジにしておくことで、為替リスクと債券価格のリスクが打ち消し合うようにすれば良いのだ(図表1)。

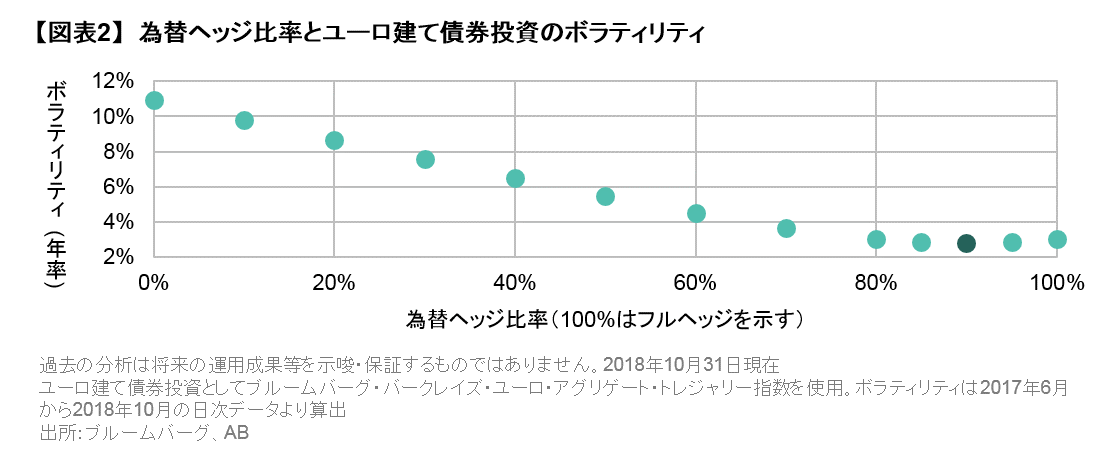

図表2は、為替のヘッジ比率(横軸)を変えた場合に、ユーロ建て債券投資のリスク(縦軸)がどのように変わるかを示したものだ。ポートフォリオのごく一部、10%程度の為替ヘッジをはずした場合、100%為替ヘッジした場合よりもわずかだがリスクが下がることがわかる。

ユーロ建て債券の場合、ヘッジ比率が高い方がヘッジ・プレミアムをより多く受け取れるので、ポートフォリオの利回りは良くなる。しかしリスク1単位当たりのインカムを考えると、10%程度は為替ヘッジなしで持った方が効率のよいポートフォリオが出来上がる。

米金利引き上げ開始局面でも部分ヘッジが有効だった

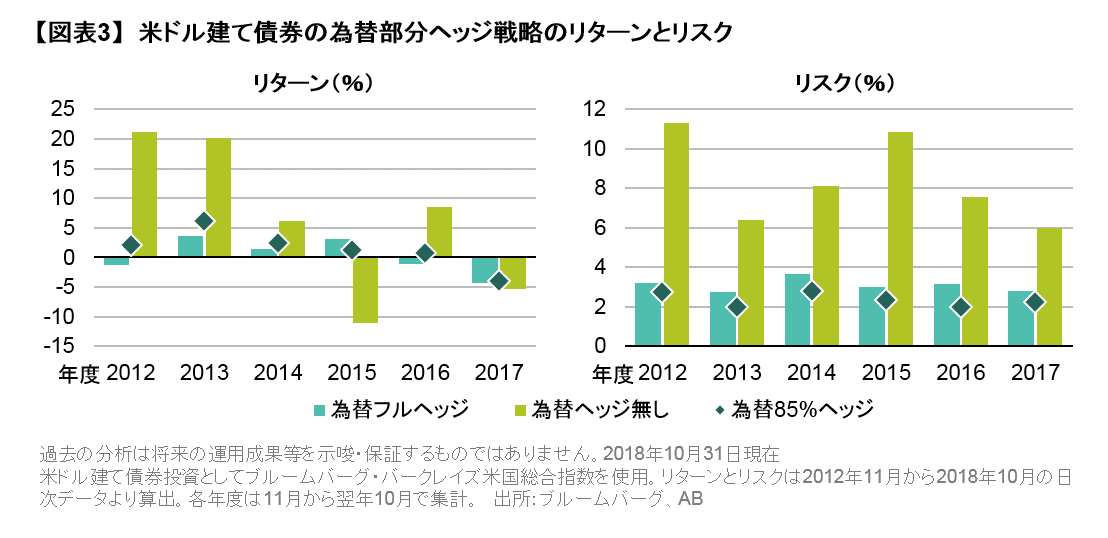

利上げ通貨の為替ヘッジ比率を引き下げた外債投資戦略は、実際に2015年以降利上げサイクルに入った米国の債券では有効であった。

図表3の左図は、過去6年間について、米ドル建て債券に関する為替部分ヘッジ戦略の結果を為替フルヘッジ戦略および為替ヘッジ無し戦略と比べて検証したものだ。縦軸の各年のリターンを見ると、部分ヘッジ戦略のリターンはおおむねフルヘッジ戦略と米ドル/円の為替のリターンの間に位置しており、最後の2017-2018年の「円高かつ金利上昇」の局面ではヘッジ外債と為替の両方のリターンをわずかながら上回った。また、同時期のリスクの比較からも、部分為替ヘッジによるリスク低減効果が確認できる(図表3の右図)。

2014-2017年の期間は、債券投資がプラス・リターンの時は米金利低下により米ドルが下落して為替のリターンがマイナス、逆に米金利が上昇して債券価格が下落した局面は米ドルが上昇して為替のリターンがプラスとなった。このように為替と債券が相互に補う展開こそ、金利上昇相場で外債に投資する真骨頂である。また、2017年以降の厳しい局面では、ヘッジ後利回りが一層低迷する中で、ヘッジ比率引き下げによるヘッジ・コストの節約が効いたと言えるだろう。

2019年のユーロ建て債券は為替リスクと債券リスクのバランスが取りやすい

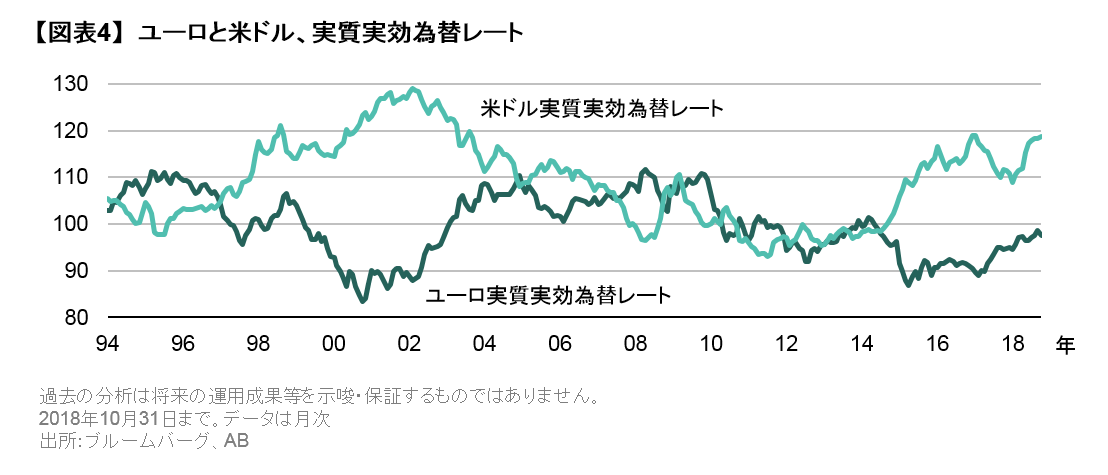

米国のケースでは主に利上げ初期から中盤の段階において債券リスクと為替リスクの相殺が機能したことを踏まえると、投資する債券の通貨に利上げが織り込まれているかどうかが重要であると考えられる。この仮説のチェックには実質実効為替レートが便利だ。このレートは一対一の交換レートではなく、複数の他通貨に対するレートを加重平均し、かつ通貨価値に影響を及ぼす物価の調整を行っている。通貨の全体的な対外競争力を示す指標とされ、日銀の黒田総裁が円安の判断材料として言及したことで有名だ。

図表4でユーロの実質実効為替レートを示したが、現在の水準に過熱感はないと判断できる。ユーロ圏は巨額の経常黒字を誇り、リスク・オフ時に強い通貨としても知られており、世界経済が順調なら利上げが、逆に景気が変調をきたすなら安全資産需要が、それぞれ支援材料になり得る。低金利通貨の代名詞であったユーロ建て債券だが、債券投資家は、為替ヘッジをうまく使うことでリスクをバランスさせながらインカムを確保する手段として再評価すべきではないかとABでは考えている。

当資料は、2018年11月20日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。