先進国では昨今、社会の成熟による金利や投資リターンの低下が懸念されている。したがって、新興国投資とどう付き合っていくかが資産運用の鍵を握る。ここ数年、政治・経済・投資などさまざまな観点で米国ばかりが目立つ中で光が当たりにくかった新興国投資だが、2020年は転機が訪れるかもしれない。

低成長:世界経済は疲れたのか

先進国では成長率の減退や成熟社会への移行が取り沙汰されており、日本を含めた多くの国々で急速に進む高齢化への対処が叫ばれている。特に株式の時価総額が大きい、あるいは債券の発行残高が多い国では、効率的経営の重視や金利の低下が進んだ結果、社会の行き詰まり感が強い印象を受ける。

しかしながら、世界の人口は2050年には90億人に達すると言われており、人口増加の中心となる新興国の経済はまだまだ発展途上にある。図表1 に国際通貨基金(IMF)のデータに基づく世界の国内総生産(GDP)のシェアの推移を示したが、世界の富は既に過半が新興国によって生み出されており、現在新興国とされている地域は今後もさらに先進国を圧倒していくとみられる。

.png)

新興国では依然として人口増加に伴うインフラ整備が課題となっており、引き続き他国からの借款や国際機関からの借入れ、海外投資家向けの債券発行による資金調達が必要だ。成長ステージが進んだ国がそうした新興国へ投資することで、先進国は成長事業の恩恵を受け、新興国は社会基盤の整備に努められることになり、いわばWin-Winの関係を形成する。新興国投資の真髄はここにある。

多様な投資対象

ただし、新興国には多様な成長ステージにある地域や分野が含まれる。また、新興国の株式が主に民間企業への投資である一方、債券投資は政府や公的な産業育成のための資金を多く含んでいる。こうした地域性や投資対象の多様性が、新興国へ投資する上でもうひとつの重要な点だ。

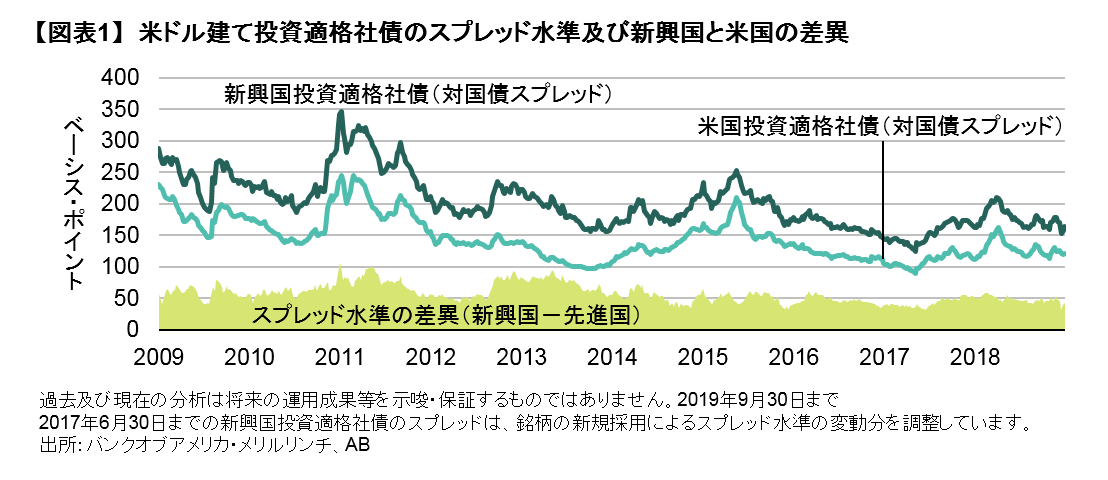

一例として、2019年の新興国投資のパフォーマンスを振り返ってみよう。「強気相場は不安と懐疑の中で育つ」の格言どおり、諸々のリスク要因を抱えるからこそ逆に「リスク・オン」一辺倒に陥らず、株式・債券ともに成績が良い年であった(図表2)。

ただし、株式と通貨に関しては、新興国は先進国に対し相対的に苦戦した。先進国を上回ったかに見える債券についても、値動きに一点の不整合がある。それは、価格が上昇したにもかかわらず、より値動きが大きいはずのハイイールド債のパフォーマンスが投資適格債を下回ったことだ。その理由としては、ハイイールドに分類されるアルゼンチンやベネズエラ、レバノンなどで、いずれも各国固有の事情により、債務返済への懸念が高まった点が挙げられる。他方、リスク・オフの局面で投資適格債が逆に買われるなど、新興国投資の多様性を垣間見る場面もあった。

このような国や地域による値動きのばらつきこそが超過収益の源泉であり、今日の負け犬が次のスターに生まれかわる過程を冷静に見定めることが、アクティブ運用による付加価値になると考えている。

2020年、新興国投資のリスクは?

ここまで2019年の相場を回顧したが、2020年はどうであろうか。まず、なんといっても米国大統領選挙の年であり、ここ数年にわたり世界経済を振り回してきたトランプ大統領の「米国第一主義」になんらかの変化が生じるのかどうかが注目される。より新興国投資に焦点を絞ってみると、財政規律を軽んじるポピュリスト的政治が広がる流れに転機が生じるのか、そしてここ数年の米ドル高を耐え忍んだ銘柄が再び日の目を見るのかという2点が、2020年の勘所だと考えている。

現在、市場は新興国に関する多くの悪いニュースを織り込んだ状態にあるとみている。ただし、その中でもまだ先が長いと思える問題は、グローバル投資という概念と新興国自身の民意が符合してこないケースだ。例えば、トルコやインドでは、低迷する経済成長が大衆の不満につながることを政権が恐れ、財政規律、すなわち国の信用を犠牲にしてでも経済成長を優先する姿勢が垣間見える。

同じことは米国や日本など先進国でも起きてきたが、これらは格付が高いだけでなく国際的な存在感もある国で、債務負担の増加に耐え得る力がある。これに対し、新興国では、投資適格格付を維持することで多額の資金調達を維持したり、利子負担を抑えて債務管理の持続性を確保しているケースがしばしばある。経済成長と信用力のどちらが重要なのか明白な答えはないが、新興国では信用力が落ちることが厳しく価格に反映されやすい点は留意すべきだ。

政治リスクは軽減へ向かう

2019年の新興国は、多くの国で民衆デモが活発化したほか、主要国で選挙が相次いだこともあり、政治がリスク要因として作用した。例えば、レバノンではデモの拡大により大統領が職を追われる事態に発展した。また、財政規律を重視し海外資本の積極導入を進めたアルゼンチンのマクリ大統領は2019年11月の選挙で惨敗し、その前後の同国は債務危機の様相だ。

しかし、2020年に関して言えば、新興国では大きな選挙は予定されておらず、政治イベントといえば、むしろ先進国の筆頭核である米国の大統領選挙への注目が徐々に強まるだろう。新興国では、ベネズエラを含め、大きな国で債務の返済が取り沙汰されているが、こうした有名な「問題児」が債務再編のステージまで進み信用懸念の底が見えるかが、2020年の大きなポイントだろう。

選別的な投資が不可欠に

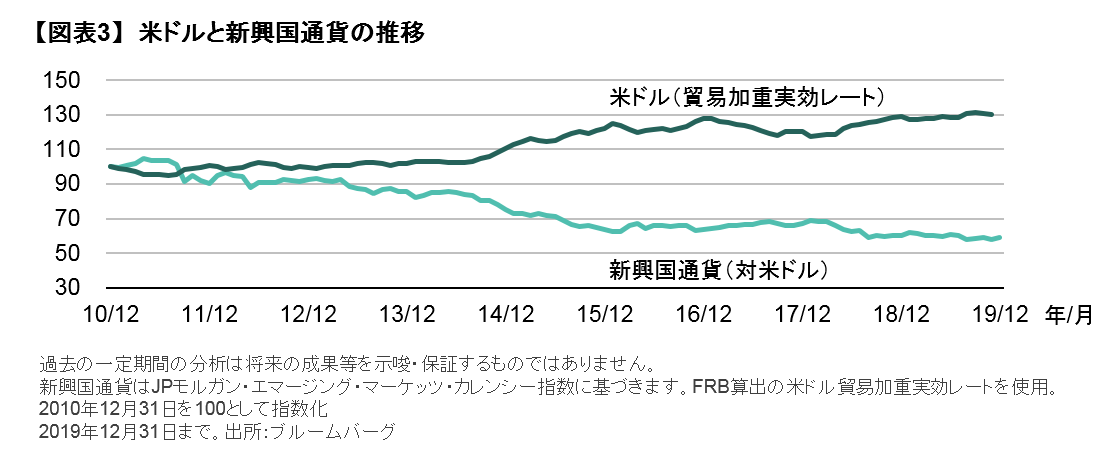

米ドル上昇の裏返しで、過去数年間は新興国通貨の減価が続いてきた(図表3)。歴史的に、米ドルが強くなる時には、その裏側で新興国への投資を手控える向きが増えることがよく知られている。これは、新興国の資金調達の相当部分が米ドル建てで行われることに関係している。

しかし、新興国経済には、自国通貨安によって恩恵を受ける分野も存在する。例えば、半国営や民間大手でグローバルに展開する輸出企業などは外貨建ての収益が中心であり、自国通貨安が輸出競争力を高める。こうした投資対象は新興国投資が主役ではなかった2019年の間に割安度を増しているケースがある。

無論、新興国の場合、いかにグローバル展開している企業といえども、所在する国のリスクから完全に免れることはできない。したがって、先に指摘した2つの視点の組み合わせが重要となる。財政規律を守る意識のある国に重きをおいてダウンサイド・リスクに目を配りつつ、公的のみならず民間の分野にも目を配って選別的な投資を展開していくことが、多くの不安材料を抱えるがゆえに投資妙味のある2020年の新興国投資を乗り切る上で有効なアプローチであると考えられる。

当資料は、2020年1月20日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。