新型コロナウイルスの流行拡大は、経済及び資本市場に大混乱をもたらし、クレジット・サイクルの終焉を加速させた。社債の格下げ、フォーリン・エンジェル(投資適格級からハイイールド級への格下げ)、デフォルトの波が始まっており、コロナ危機の収束を待たずにさらに大きな波へと発展する可能性がある。過去10年で、投資適格級の最下層に位置するBBB格の発行残高が増加したことも、この波を大きくする一因となっている。

しかしながら、社債への投資を全て避けることは望ましい対応ではないとアライアンス・バーンスタイン(以下、「AB」)は考えている。多くの場合において、今日の利回りは社債投資家に対し、潜在的な損失を十分に補っており、セクターや銘柄の厳選によって、リターンを享受することが十分に可能であるからだ。

社債のデフォルトは急増へ

2020年3月から4月上旬にかけて、グローバルに経済活動が停滞し、企業の手元流動性への懸念が高まる中で、社債投資家は格下げやデフォルトの懸念を強め、過去最高のペースで社債の売却に動いた。大規模な売り圧力に市場の取引仲介機能が追いつかず、市場の流動性は蒸発し(以前の記事『Bond Investing as Coronavirus Crisis Intensifies』(英語)ご参照)、社債スプレッドは跳ね上がり、社債価格は大きく下落した。米国ハイイールド市場のデフォルト率は既に上昇し、足元で3.2%(JPモルガン調べ)となっているが、最悪期は恐らくこれからやってくる。

米国をはじめとする先進国経済では、初夏まで何らかのロックダウンが続き、経済活動は2020年の後半にかけてゆっくりと再開する公算が大きい(以前の記事『米国マクロ経済への「コロナショック」』ご参照)。このベースケース・シナリオにおいて、米国ハイイールド市場におけるデフォルト率は今後12カ月間で10-13%程度まで上昇すると考えられる。一方、ダウンサイド・シナリオとしては、流行拡大が収束せず、生産設備の操業停止が長期化したり、景気後退が現在の予想よりもさらに悪化した場合、デフォルト率は15-20%程度まで上昇すると予想される。

フォーリン・エンジェルが大きく増加する

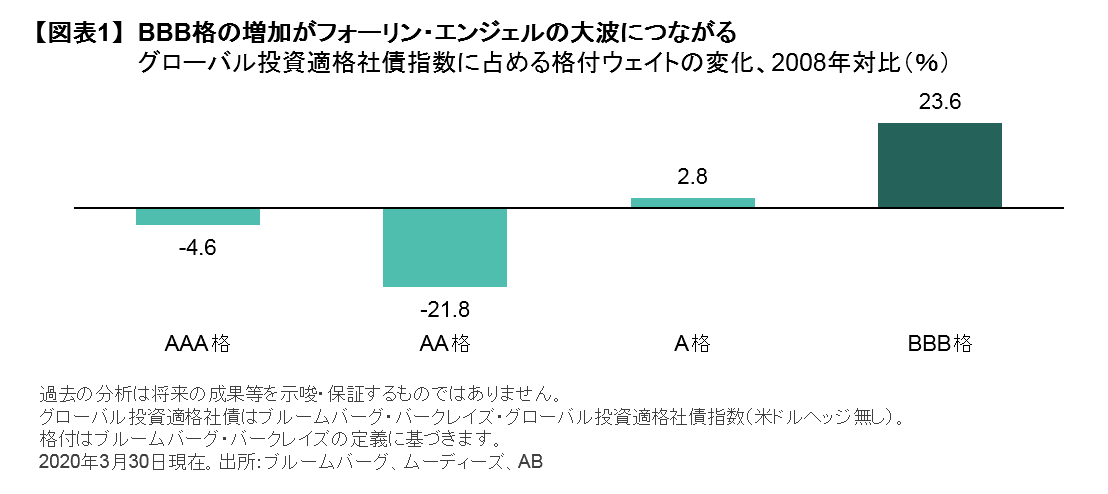

景気が大きく後退する中で心配なのはデフォルトだけではない。好況下においても、投資適格級の最下層に位置するBBB格企業がハイイールド級へ格下げされ、フォーリン・エンジェルとなることは珍しくない。2009年から2018年の間、年平均で720億米ドル相当の投資適格級社債がハイイールド級へ格下げされている。一方で今日の状況において異なっているのは、過去10年間にわたって社債発行体が財務レバレッジを高めてきたことで、投資適格級社債に占めるBBB格の割合が大幅に増加してきたことである(図表1)。これにより、今回のフォーリン・エンジェル発生は過去にない規模となる可能性が高い。

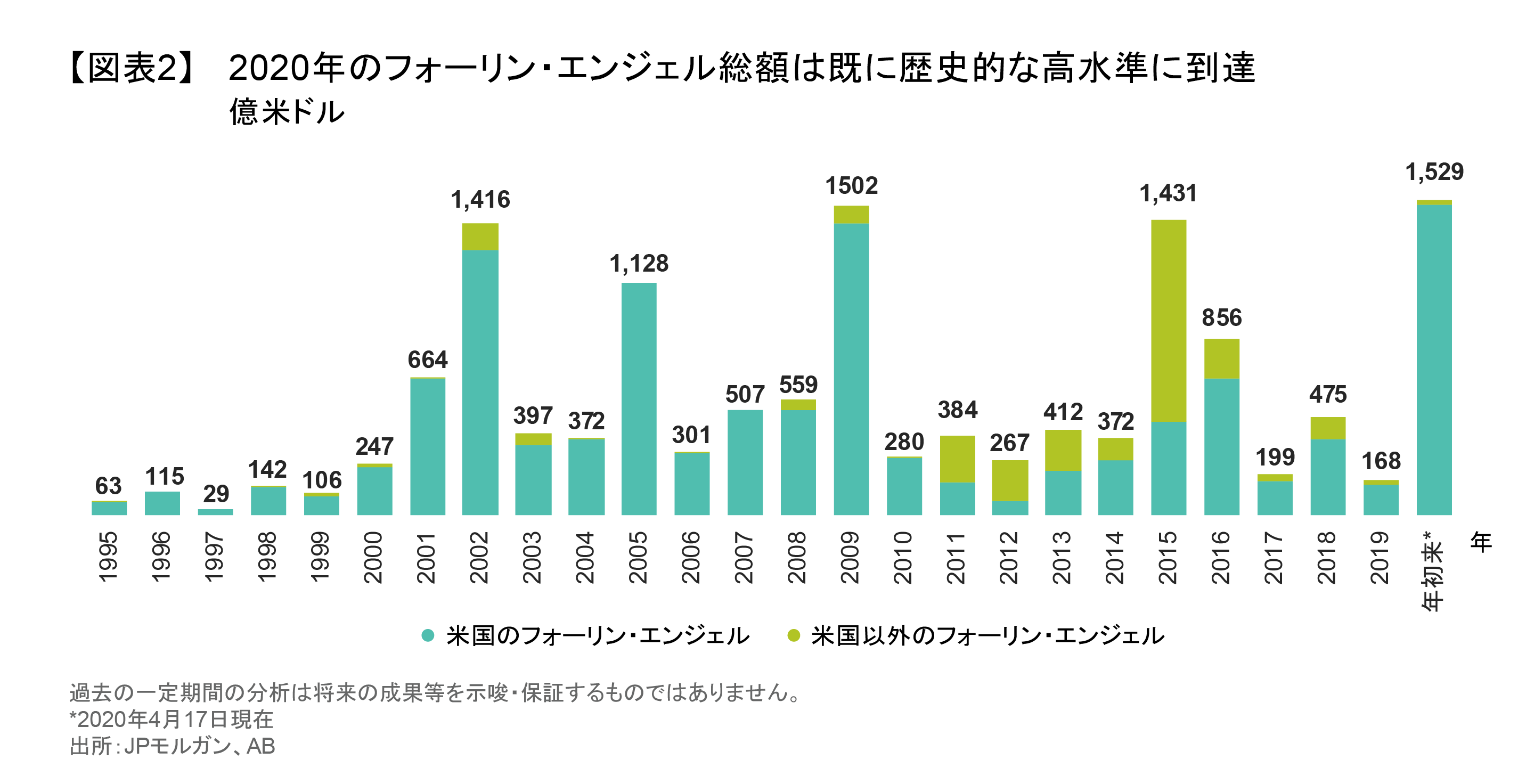

債券投資家にとってフォーリン・エンジェルの影響が無視できないのは、投資適格級とハイイールド級双方の市場に大きな影響を与えるからだ。ひとたびフォーリン・エンジェルが発生すると、保有銘柄を投資適格級に制限しているガイドラインを持つ投資家は当該債券を売却しなくてはならず、多くの場合損失を被ることとなる。ハイイールド市場においては、格下げされた社債が一度に大量に入ってくることから、リバランス需要などから市場のプライシングが大きく変動する可能性がある。2020年に入り、収益悪化や手元流動性懸念等を受けてフォーリン・エンジェルの発行総額は既に1,500億米ドルを超えており、2009年の記録を超えている(図表2)。セクター別では、エネルギーと小売が多く、個別では、過去最大のフォーリン・エンジェル7件のうち3件が過去2カ月間に発生している。

フォーリン・エンジェルの波を見定める

米国投資適格社債市場におけるフォーリン・エンジェルの規模と範囲をより詳細に分析するため、ABでは調査対象としている全ての社債発行体について詳細なレビューを行い、信用力ファンダメンタルズを再評価するとともに、社内格付の見直しを行った。この分析によれば、米国の投資適格社債発行体のうち、社債発行金額ベースで約8.5%が今後3年間でハイイールド級の信用力まで悪化すると見られる(ABの社内格付は外部格付機関による格付と異なっており、当分析は、外部格付の予測ではなくあくまでも将来の信用力水準を対象としたもの)。発行金額に対する割合で見れば、8.5%という数字は2002-2003年の不況(フォーリン・エンジェルとなった割合は10%)、及び2008-2009年の世界金融危機(同8%)と大差はない。一方で、投資適格社債市場が2008年に比べ約4倍の規模に拡大している点を考慮すると、金額ベースで見たフォーリン・エンジェルの規模はこれまでになく大きくなることが見込まれる。

投資適格社債投資家へのインプリケーション

フォーリン・エンジェルの大量発生は、投資適格社債の投資家に大きな影響を与える。これまで、低金利とタイトな信用スプレッドの環境下で運用収益をあげるべく、多くの投資家はBBB格への投資を増やしてきたからだ。資本規制や社内の投資制約により、ハイイールド社債の保有は制限されており、フォーリン・エンジェルは強制的な売却につながる場合もあるだろう。こうした困難を乗り越え、投資チャンスをつかむためにはどのように対処すべきなのだろうか。鍵となるポイントは3つある。

1. 格下げ後の信用力水準を見極める

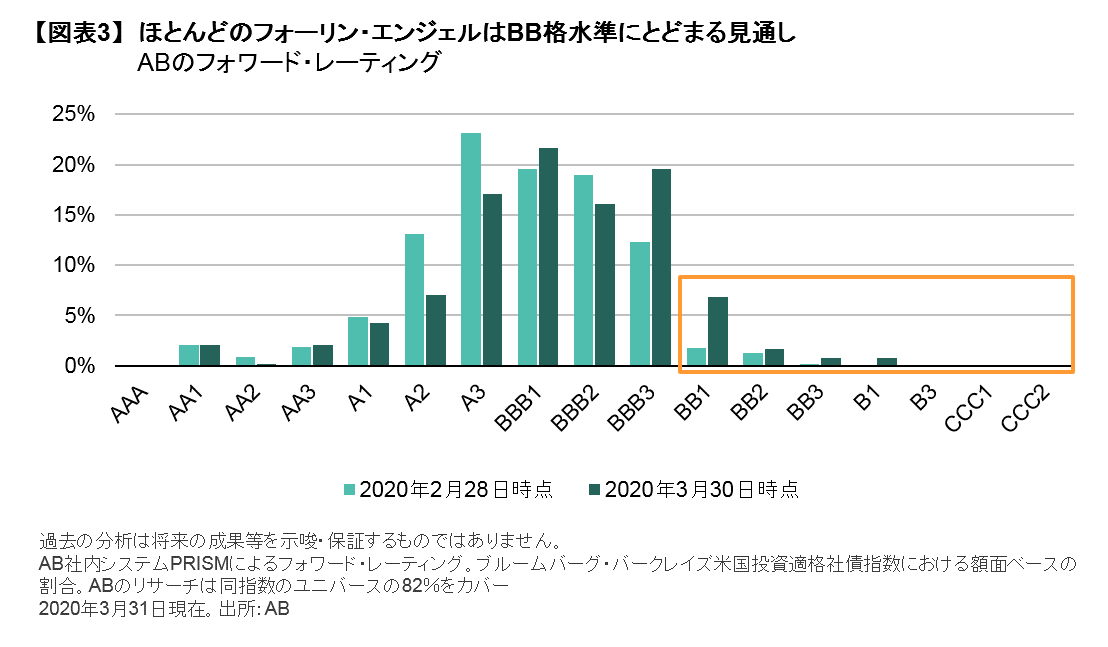

ABの分析によると、ほとんどのフォーリン・エンジェル発行体において、格下げの幅は大きくなく、格下げ後の信用力はハイイールド上位のBB格程度にとどまる見込みである(図表3)。B格以下への格下げや、デフォルト・リスクを懸念すべき発行体はわずかであり、資本規制の観点からは、格下げによるキャピタル・チャージの上昇は比較的限定的であるといえよう。また、米国連邦準備制度(FRB)の買い入れプログラムは、一部のフォーリン・エンジェルをも対象とすることで、資本へのアクセスを維持し、手元流動性を支援することとなる(以前の記事『FRBの流動性供給はグローバル社債市場に落ち着きをもたらそう』ご参照)。

2. セクター毎に異なる影響度を見極める

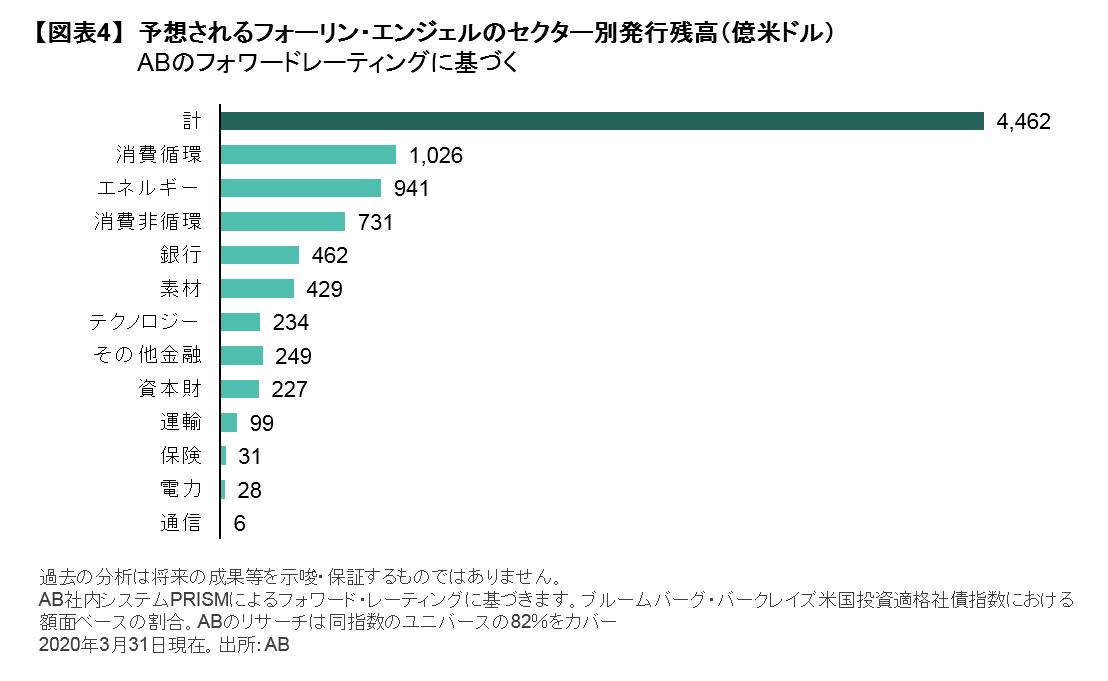

フォーリン・エンジェルが最も多く発生すると予想されるセクターには、航空会社や消費者関連(自動車、ゲーム、住宅建設、小売等)とエネルギー・セクターが含まれる。感染を恐れて人々が仕事や余暇のための旅行を控え、収入の減少を受けて生活必需品以外の支出を控えることによる影響が懸念される。また、食品セクターをはじめとして、これまで負債調達によって企業買収や合併を積極的に行い、財務レバレッジを高めてきた企業なども高リスクだ。さらに、エネルギー・セクターにおいては独立系の採掘・生産を手がける企業群のリスクが高い(図表4)。これらのセクター以外では、フォーリン・エンジェル発生リスクはある程度分散されており、リスクの高いセクターと同様に売り込まれている場合には投資チャンスが生まれるだろう。

これらのセクターとは対照的に、金融や公益セクターは相対的に底堅い信用力を維持する見通しだ。同2セクターを合計しても、予想されるフォーリン・エンジェル計8.5%のうち、1%を占めるに過ぎない。2008年当時と異なり、大手銀行のバランスシートはここ数年の改善を経て健全な状態にある。

3. 強制売却を避け、痛みを最小限に抑える

保有する投資適格級社債がハイイールド級へ格下げされると、ほとんどのケースでは資本規制や社内ガイドラインを背景に強制的に売却が行われる。こうしたルールは引き続き投資家にとって大きな制約であるものの、可能な範囲で柔軟な対応を行うことで、マイナス影響を抑えられる可能性がある。

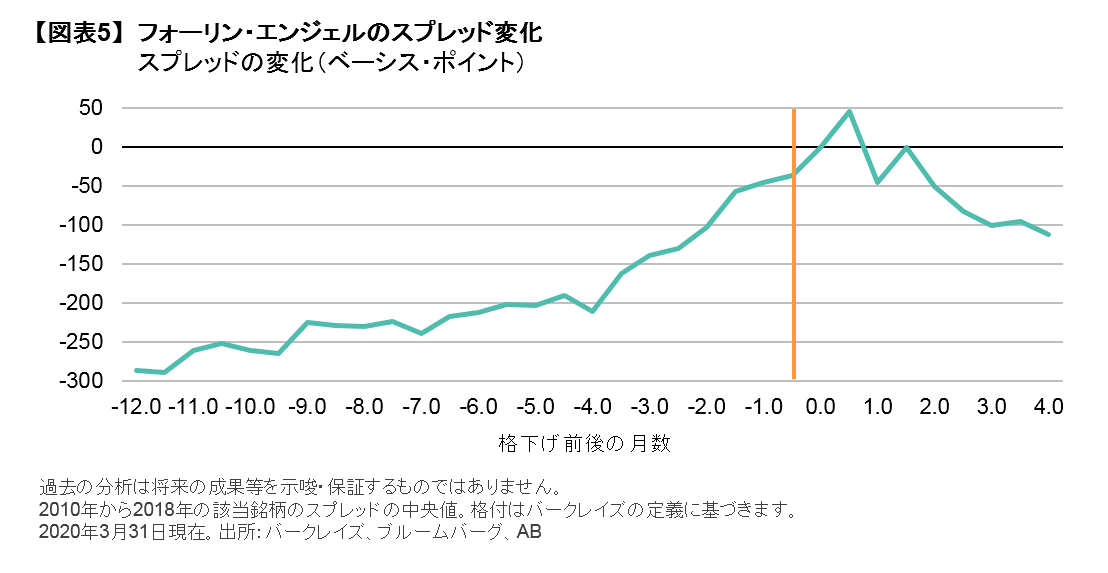

歴史的に見ても、社債市場は信用力に問題のある発行体について、格付機関による実際の格下げを待つことなく認識し、社債のプライシングに反映させてきた。その結果、フォーリン・エンジェルにおけるほとんどの社債スプレッドの拡大は、ハイイールド級への格下げより前に生じている(図表5)。すなわち、格下げが行われた直後に当該社債を売却することは、最も悪いタイミングでスプレッド拡大による損失を確定させてしまうことにつながる。

ハイイールド社債投資家へのインプリケーション

1. フォーリン・エンジェルの増加は、ハイイールド市場の質向上につながる

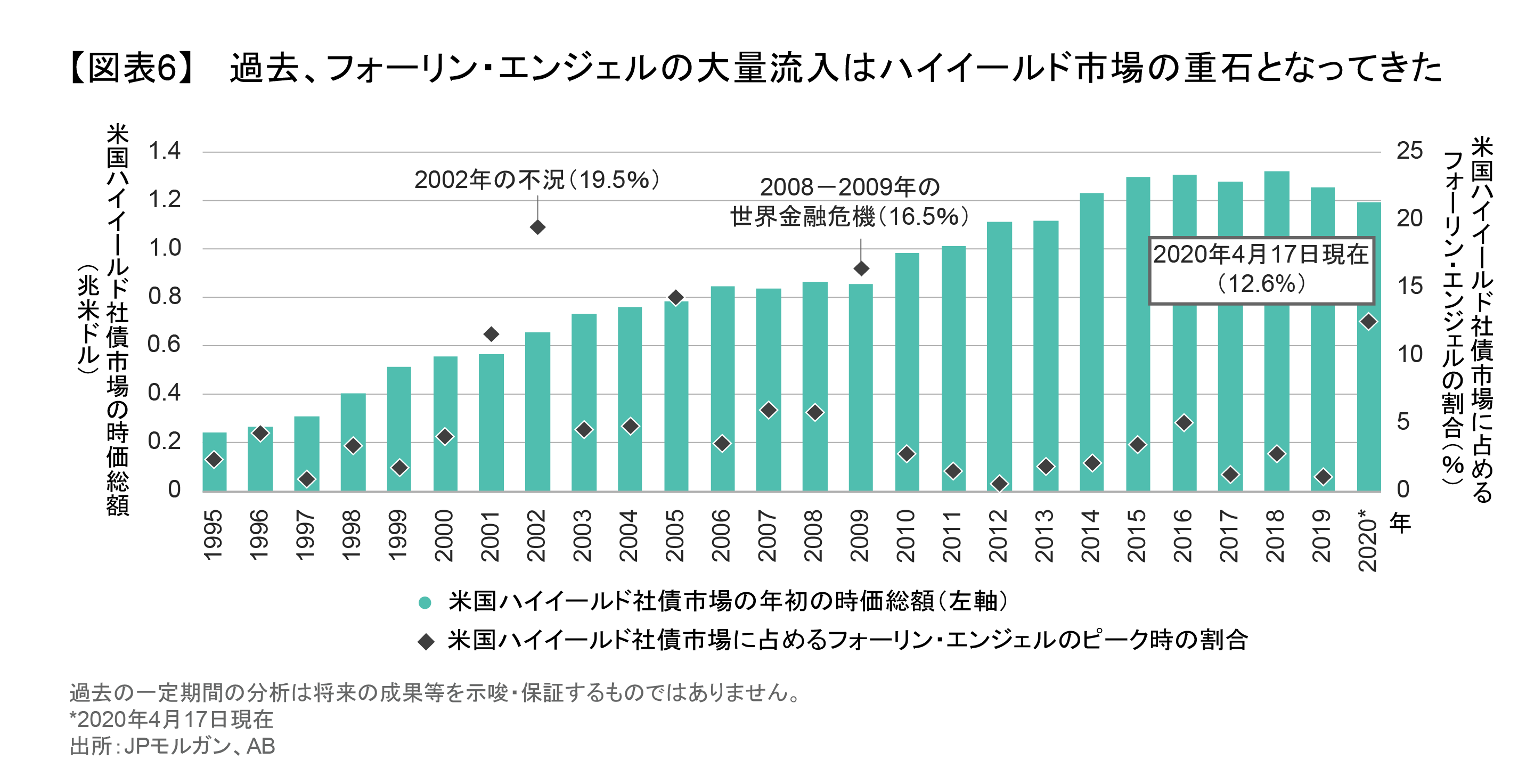

コロナ危機に端を発したフォーリン・エンジェルの増加は、既存の米国ハイイールド社債市場の35%程度(金額ベース)と過去にない規模に上ると予想されるものの(図表6)、ハイイールド市場はこれらの流入を十分に吸収し得るとABは考えている。2020年3月のある1週を例にとってみても、史上最大のフォーリン・エンジェルとなったフォード及び第4位のオキシデンタル・ペトロリウムの格下げをこなした上で、市場全体で7%の上昇となった実績がある。

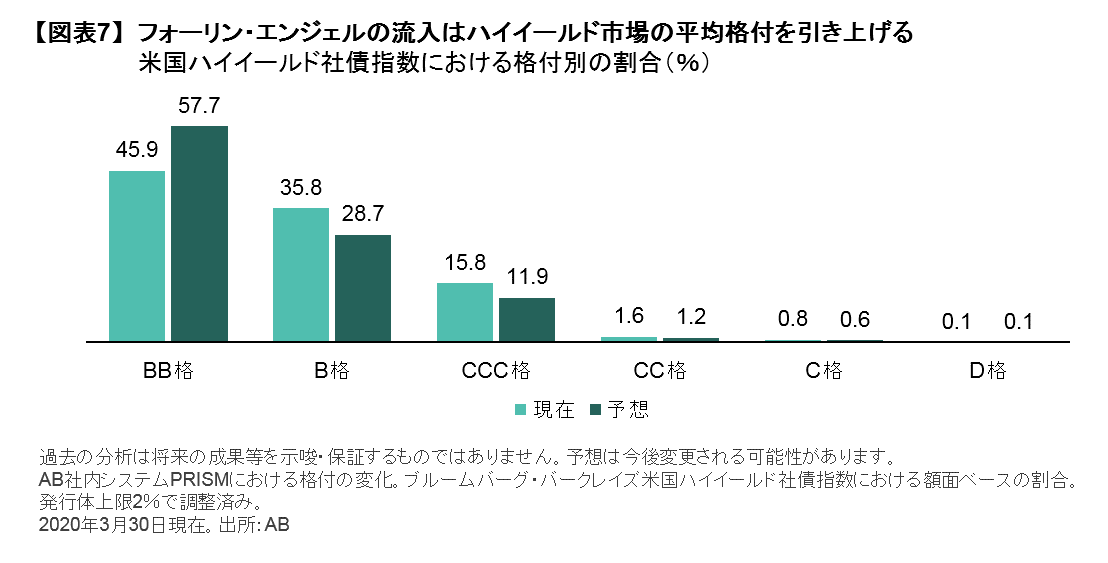

そして、以前はBBB格であった社債が大量に流入することで、ハイイールド市場の信用力水準は上昇することとなる。BB格の社債は、今日のハイイールド市場の約45%を占めるが、今後のフォーリン・エンジェルの流入により60%近くまで上昇する可能性がある(図表7)。相対的に信用力の高い投資対象が増加するため、景気後退の影響を一時的に受けてはいるものの、強いフランチャイズやブランド力によって生き抜く可能性の高い企業への投資からリターンを得ようとする投資家をハイイールド市場に惹きつけることになるだろう。

2. FRBによる政策サポートは、ハイイールド市場にもポジティブ

政策当局は、米国経済を支援し、金融市場が機能し続けるのを助けるために相次いで支援策を打ち出しており、フォーリン・エンジェルも見過ごされることはなかった。FRBは第一次市場企業信用枠(PMCCF)と第二次市場企業信用枠(SMCCF)を拡大し、米国財務省からの850億米ドルを裏付けとした買い入れを7,500億米ドルに拡大した。FRBはまた,メイン・ストリート・レンディング・プログラム(MSLP)を利用して,米国財務省からの750億米ドルを使って,最大6,000億米ドルの中小企業向け融資を買い取る予定である。

FRBは3月22日時点で投資適格であり、その後BB格に格下げされているフォーリン・エンジェルについても買い入れの対象としており、SMCCFの下では約345億米ドル相当のフォーリン・エンジェル社債が購入対象となると推定される。こうした政策サポートは、当該発行体による資本市場への継続的なアクセスを支えるとともに、ハイイールド市場全体における売り圧力を和らげることにつながろう。

森を見ながら、リスクを取り入れる

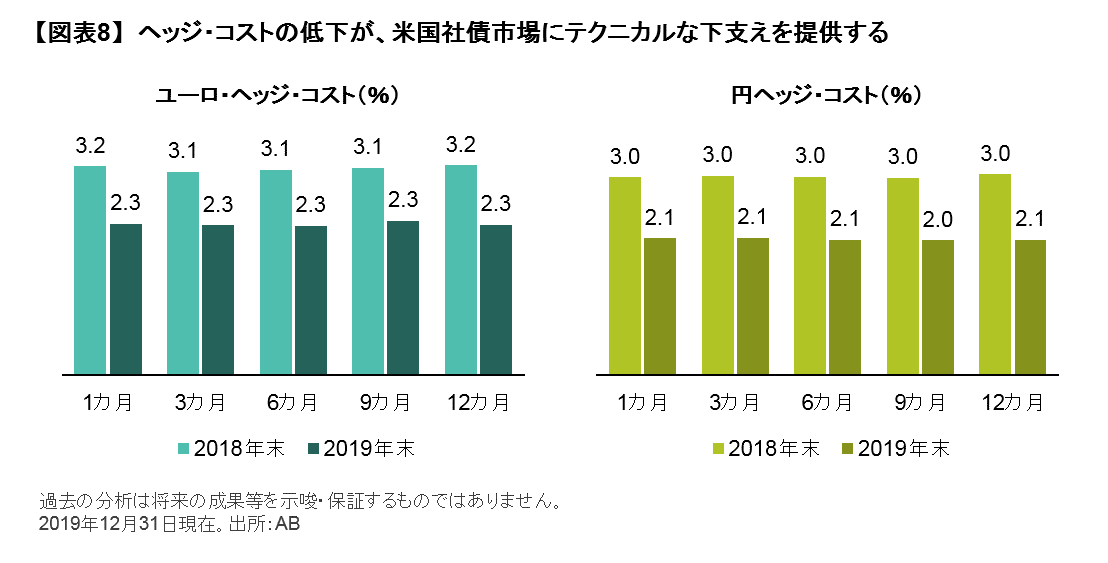

社債のスプレッドは、投資適格及びハイイールドのいずれの市場においても過去平均と比較してワイドな水準にある。さらに、金利差の縮小によりヘッジ・コストは低下しており(図表8)、ヘッジ後の利回り水準は魅力的な水準となっている。信用力格付による制約が比較的少なく、短期的なボラティリティを許容できる投資家にとっては、投資適格級の最下層(BBB格)とハイイールド級の最上層(BB格)を連続的なものと捉え、個別の信用力見通しと社債スプレッド水準を慎重に比較することで、魅力的な投資機会をあぶり出すことができるだろう。

ハイイールド社債を保有できる投資家にとっては、格下げ後のフォーリン・エンジェルを組み入れることは選択肢の1つとなろう。ハイイールド市場に転落する際のフォーリン・エンジェル債は、既存のハイイールド債と比較して割安に取引されていることが多い上、SMCCFによる買い入れが下支えとなり得る。また、相対的に信用力が高く安定したBB格やB格の社債を組み入れることで、ハイイールド債特有のボラティリティを軽減し、セル・オフ時の大幅な価格下落圧力を緩和することに役立つだろう。

格下げやデフォルトを恐れるあまり社債への投資を回避するのは、スプレッドが拡大した社債を闇雲に買いに行く行為と同じくらいリスクが高い。しっかりとした信用力分析に基づき、柔軟なポートフォリオ運営を行うことが、リターンの可能性を高めることにつながるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年4月30日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付は特に記載のない限りABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。