欧州の銀行株を保有する投資家にとって、2020年は記憶から消し去りたくなるような年だった。だが、銀行の債券保有者はプラスのリターンを獲得し、2021年も堅実なバランスシートや好ましい規制環境に支えられ、新型コロナウイルスがもたらす困難を再び乗り切ることができそうだ。

新型コロナウイルスによる負の影響は欧州の銀行株に一段と積み重なっている。すでに低成長と低金利に苦しんでいた欧州の銀行は、コロナ禍でさらなる貸倒引当金の積み増しを余儀なくされたほか、利益が減少し、配当も制約された。しかし、そうした要因の一部はいくつかの理由から銀行の債券保有者に有利に働いている。

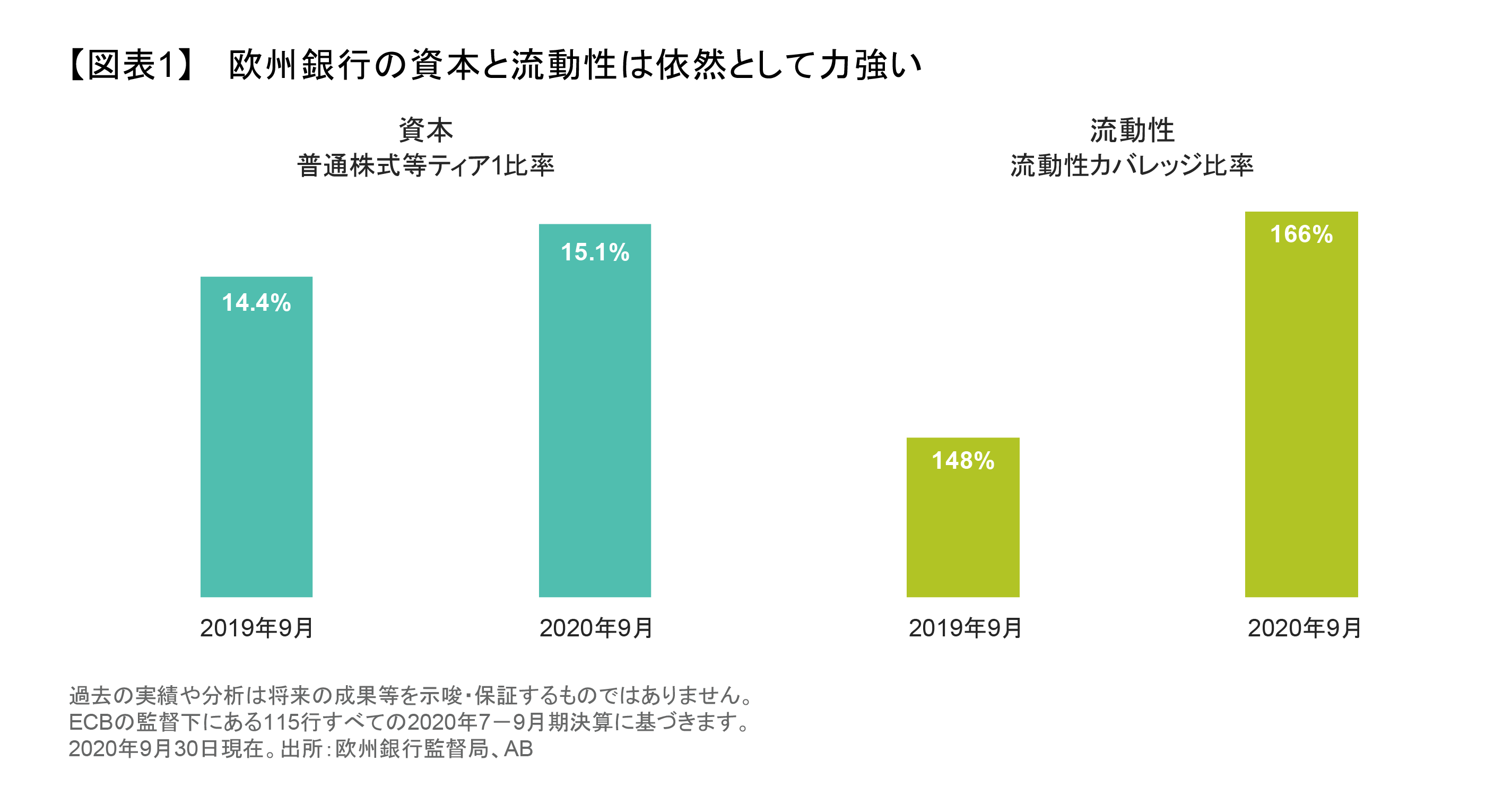

2021年はバランスシートが強力に

銀行はおおむね、比較的良好な状態で2021年を迎えた。2020年にはすでに強固だったバランスシートを2つの方法を通じてさらに強化することができた。

第一に、2020年は欧州中央銀行(ECB)やイングランド銀行(BoE)によって配当や自社株買いが制限され、銀行は資本の分配ができなくなった。2021年には配当の支払いが認められる見込みだが、それは利益のうちわずかな割合に限定されそうだ。

第二に、規制当局は銀行に対し、監督上の介入を受けずに企業への貸し出しを維持することについて、かなりの裁量を与えた。こうした「寛大な規制」により、銀行は資本要件の引き上げなどのペナルティを受けることなく、資産を拡大することが可能になっている。

銀行の流動性も比較的高水準にある(図表1)。危機に見舞われている期間、顧客は支出を控え、貯蓄を増やしてきた。ECBもユーロ圏経済を支えるため、長期資金供給オペ(TLTRO)を延長して低コストの資金調達を支援した。政府支援付きの貸し出しを別にすれば、融資の伸びは総じて預金の伸びを下回っており、過剰な預金が流動資産として還流している。

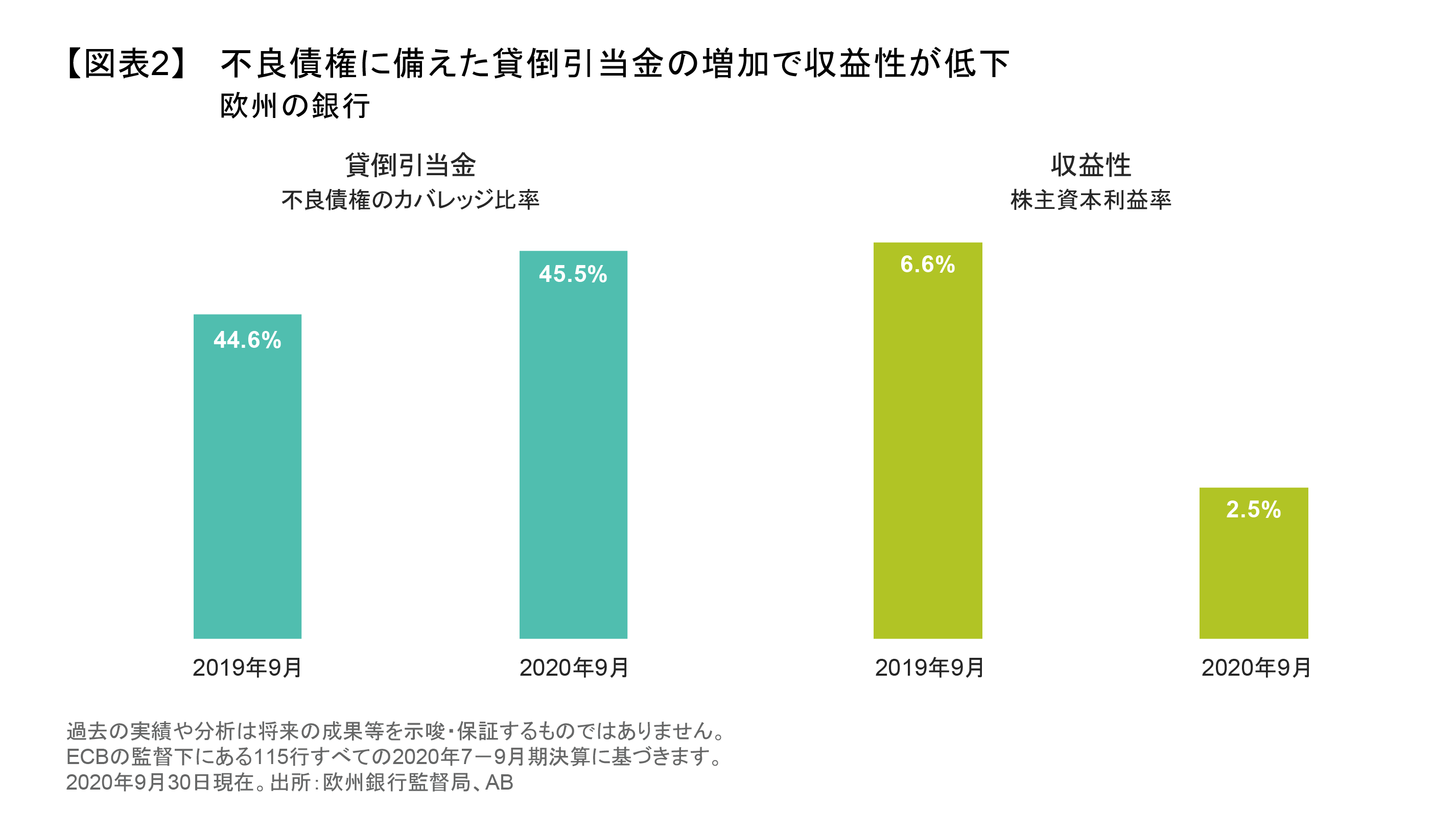

資産の質は悪化する可能性はあるが、元々の質が高い

ユーロ圏の多くの企業は2021年も依然として困難に直面している。主なリスクは、政府や中央銀行の支援策が年内に打ち切られた場合、債務の返済が難しくなりかねないことである。このシナリオでは、失業率が上昇するとみられるほか、特にホテルや運輸、旅行、小売りなど大きな打撃を受けている業界における中・小企業のデフォルト率が高まる可能性がある。そうなれば、ローンのデフォルトが増加し、銀行セクターに悪影響を与えることになる。

しかし、たとえ銀行ローンの質が悪化したとしても、悪化する前の出発点の質は良好である。不良債権(NPL)は過去最低水準にあり、銀行は潜在的な損失に備えた引当金も積み増している。銀行のその他ティア1債(AT1債)を含む偶発転換社債(CoCo債)を保有する投資家にとって重要な点として、アライアンス・バーンスタイン(以下、「AB」)のリサーチによると、大半の銀行は株式への転換や償却を招くことなく潜在的な損失を吸収できる十分な資本を持っており、その額は引当金の水準を大幅に上回っている。

利益水準の低さは問題だが、それは主に株式投資家にとっての問題

過去5年間は欧州の銀行株を保有する投資家にとって悪夢のような期間だった。世界的な規制強化で銀行は資本の積み増しを強いられたほか、低成長・低金利の環境下で利益や株主資本利益率が圧縮された。さらに、2020年は新型コロナウイルスにより厳しい場面を迎えた(図表2)。

実際、価値は株式保有者から債券保有者に移転されてきた。規制措置で銀行のバランスシートが強化されたことから、債券の元本や利払いはしっかり保護されている。

それでも、銀行の利益は最終的に債券保有者にとっても重要な意味を持つ。幸いなことに、銀行の収益力は失われていない。銀行はコロナ禍を受け、システムのアップグレード、業務のデジタル化、効率性や収益力の押し上げを目指す取り組みを加速させた。一方、ECBは合併・買収活動を支援しており、その結果、銀行のコストが低下したほか、銀行セクターの再編や強化が進んでいる。そのため債券保有者にとって、銀行の利益は依然として投資価値を脅かしかねない資本の毀損を防ぐうえで十分な水準にある。

AT1債のバリュエーションは依然として魅力的

AT1債は2020年に価格が力強く上昇したにもかかわらず、バリュエーションは絶対ベースでも、他の資産クラスと比較した相対ベースで見ても、依然として魅力的な水準にある(図表3、左図)。

AT1債のスプレッドはBBB格からB格までのどの格付けでも、同等の他の債券に比べワイドな水準にある。金融セクターの債券だけで見ても、AT1債とティア2債のスプレッドは2020年2月につけた過去最低の146ベーシスポイント(bps)から2020年末には261bpsまで拡大した。その結果、新型コロナウイルス感染が終息し、市場が正常化に向かえば、スプレッドは大幅に圧縮される余地が生じている。

しかも、AT1債は市場が変動している場面で、銀行株に比べリスク/リターン特性が優れている(図表3、右図)。AT1債のクーポンは高水準で予測しやすく(現在は平均6.1%)、銀行株の配当よりもはるかにパフォーマンスを支える役割を果たしてきた。さらに、AT1債は改善しつつある銀行の資本力の影響を大きく受けるのに対し、銀行株は予測しにくい利益動向に左右されやすい。

銀行の資本は引き続きユーロ圏の回復のカギを握る

ここ数年にわたりAT1債を支えてきたトレンドは、危機からの回復局面でも持続するとABでは考えている。規制当局は、銀行セクターがユーロ圏企業への貸し出しを維持し、景気回復を支えることができるよう、十分な資本を確保させようとしている。銀行の資本を解放し、貸し出しを促すため、景気悪化に備えた資本バッファー要件は引き続き低水準に抑えられる見込みで、AT1債のクーポン支払いのために銀行に保有を義務付ける最低資本も引き下げられるだろう。そうした要件は、銀行が投資家への利払いを見送る(クーポン・スキップ)リスクを軽減することになる。

規制当局は銀行に対し、より厳しい新たな資本要件(TLAC(総損失吸収力の最低基準)/ MREL(自己資本・適格債務に関する最低要件))(Financial Markets Toolkitによる説明(英語)ご参照)を満たすための時間を与え、銀行にシニア債や劣後債の発行を強いる圧力を和らげようとしている。その結果、大半の銀行はすでに現行の最低規制基準を満たしているため、ATI債の純供給額は引き続き低水準で推移すると予想される。一方、新型コロナウイルス感染が終息し、経済が回復するのに伴い、AT1債の高い利回りが投資家の需要拡大につながりそうだ。

AT1債の中でも選別が必要

AT1債市場は2020年3月に底をつけて以来、力強く上昇しており、特に2020年のように変動が高まる可能性があることを踏まえれば、一部のAT1債のバリュエーションは魅力度が薄れているかもしれない。だが、綿密なリサーチを行えば、リスク/リターン特性が好ましく、認識されていない価値を秘めた銘柄を見つけ出すことができる。例えば、一部の小規模銀行は合併や買収のターゲットとなる可能性があり、そうなれば、スプレッドは強力な買い手銀行の債券並みの水準まで縮小するかもしれない。ABでは、スペインやイタリアの銀行の一部には、規制が明確になったことから償還される可能性があるティア1のレガシー債と同様、依然として魅力的な投資価値があると考える。

銀行債はパンデミックの期間を通じ、強力な追い風を受けてきた。そうしたトレンドの多くは依然として続いており、投資家は欧州の銀行に対する信頼を維持すべきであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年1月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の格付けは特に記載のない限りブルームバーグ・バークレイズの定義に基づきます。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。