2022年1月以降マクロ経済への脅威を巡る懸念が高まる中、株式市場が動揺した。より安定した株式アロケーションを目指す投資家にとって、ボラティリティに対処できるポートフォリオを構築する上で、質の高さと妥当なバリュエーションを備えた「最適な」銘柄が役立つ可能性がある。

インフレ率の上昇にともない、政策当局が経済をリセッションに追い込みかねないとの懸念から、過去3年にわたり好調に推移してきた株式への投資意欲が後退している。米国市場の中でも極端にバリュエーションが割高なハイパーグロース株が最も大きな打撃を受けた。こうした傾向を背景に、下落局面でのリスクを軽減するとともに回復局面でリターンを獲得するため、ディフェンシブな株式戦略の必要性が高まっている。

アライアンス・バーンスタイン(以下、「AB」)の見方では、いい時も悪い時も、マクロ経済や政策の動向を予想することは、株式投資家にとって賢明な戦略とは言えない。むしろ、投資家は株式市場の主なリスクに耐えうる企業に投資することで、マクロ経済に対する耐久力のあるポートフォリオの構築を目指すべきだ。足元の場合、金利やインフレ、バリュエーション、成長見通しの鈍化が経済ファンダメンタルズの観点でのリスクとして考えられる。

高インフレに備えたポジション

中でもインフレと金利が最大の不透明要因となっている。米連邦準備制度理事会(FRB)とイングランド銀行は積極的な利上げを行う計画を示唆しているが、欧州中央銀行はより穏健なスタンスをとっている。金融政策を巡る懸念と企業収益拡大の兆しが入り混じり、市場のボラティリティを押し上げている。

こうした環境においては、株式投資家はインフレが追い風となりそうな企業と、物価上昇にぜい弱な企業を見分けなくてはならない。ディフェンシブなポートフォリオでは、インフレ抑制策が予想以上の景気減速を引き起こした場合でも堅実なファンダメンタルズを維持できそうな企業を見極める必要もある。

ABの見方では、ボラティリティを引き下げる株式アロケーションにおいて、質の高い企業は常に重要な構成要素となる。特に、インフレ・リスクを踏まえれば、価格決定力は質を高める上でとりわけ重要な要因である。価格決定力のある企業は、インフレ率が上昇しても利益率を維持するのが容易である。また、独自のデータ、研究開発、人的資本といった目に見えない資産を豊富に持っている企業も、価格決定力を活用できるとみられる(以前の記事『Intangible Assets Provide Tangible Defenses for Equities』(英語)ご参照)。通常はディフェンシブとはみなされないテクノロジー・セクターでも、過去に比べて価格決定力を高めている企業がある(以前の記事『テクノロジー企業がインフレから身を守る5つの方法』ご参照)。

企業の質だけでは十分ではない。株価が比較的安定し、バリュエーションが魅力的な質の高い企業に投資することが、株式ポートフォリオのボラティリティを引き下げる最善の方法である。こうした特徴を持つ銘柄は、インフレ環境下でも良好なパフォーマンスを示す傾向がある。ABのリサーチによると、資産に対するフリーキャッシュフロー(質:Quality)、ベータ値の低さ(安定性:Stability)、フリーキャッシュフローに対する株価(価格:Price)に基づく上位5分の1の米国企業は、インフレ環境下でも年率9.6%の超過リターンを創出してきた(図表1)。これは、全期間の超過リターンの2倍超に当たるが、歴史的に見て、高インフレの後には景気減速やリセッションが起きてきたことが背景にあると考えられる。

を備えた株式は、高インフレ下でも好調なパフォーマンスを示してきた.png)

低ベータ株など特定のディフェンシブ銘柄は、これまで金利が上昇した場面でアンダーパフォームしてきた。しかし、アクティブ運用ではインフレや金利リスクにぜい弱なセクターや企業へのエクスポージャーを縮小することで、こうしたリスクを管理することができる。

バリュエーションとボラティリティ

このところ市場のボラティリティが高まっていることで、バリュエーションに再び注目が集まっている。2021年には新型コロナウイルスのパンデミックによる打撃から回復する中、力強い企業利益の伸びによってバリュエーションは注目されなかったが、 2022年には利益成長が通常の水準に戻ると予想されているため、バリュエーションに対する懸念は理解できる。

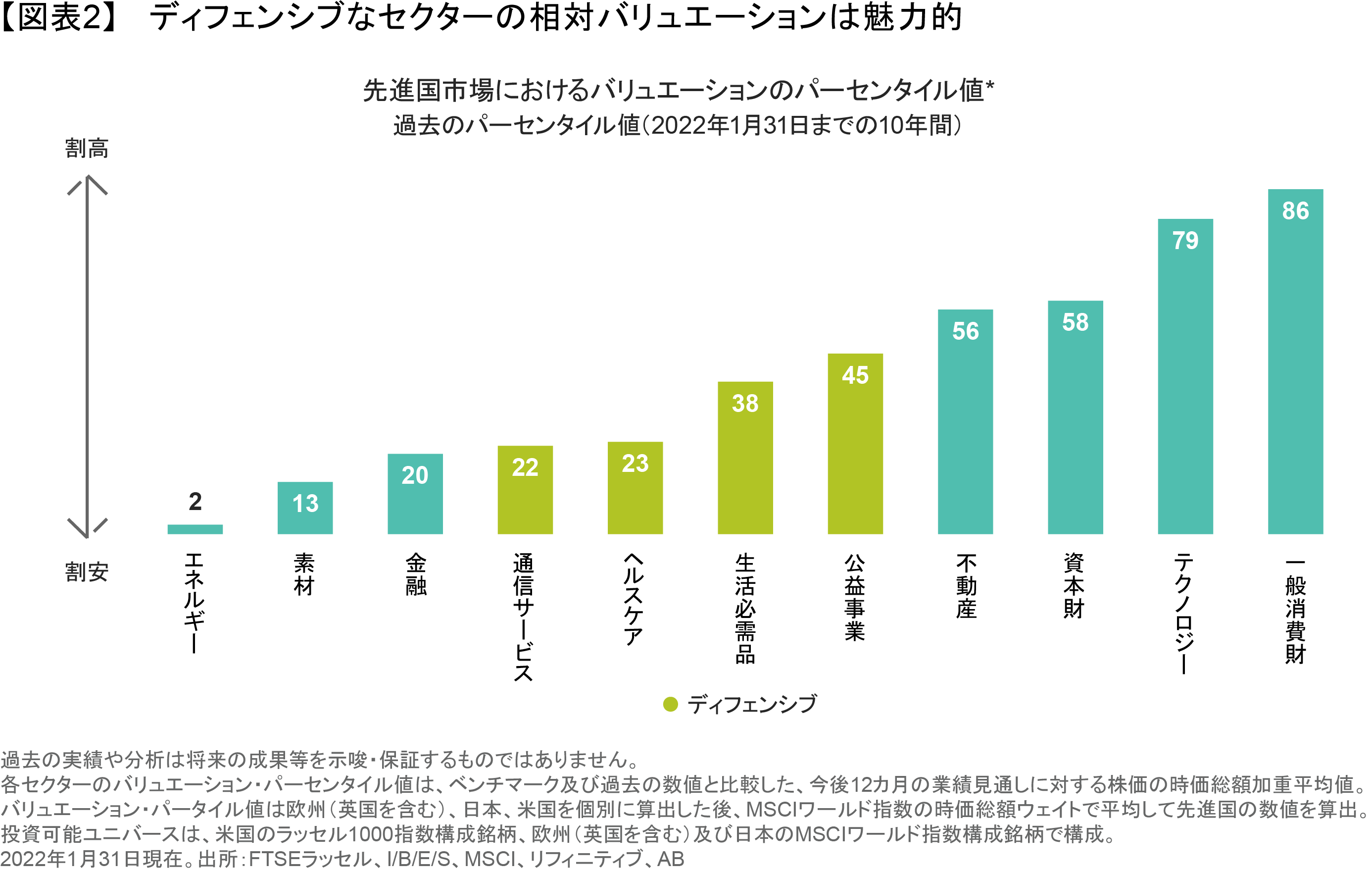

しかし、セクター間や業界内でのバリュエーションには差があり、特にディフェンシブ銘柄にはその傾向が顕著に見られる。例えば、生活必需品やヘルスケアのセクターでは、過去10年間に比べて株価がはるかに割安な水準にある(図表2)。

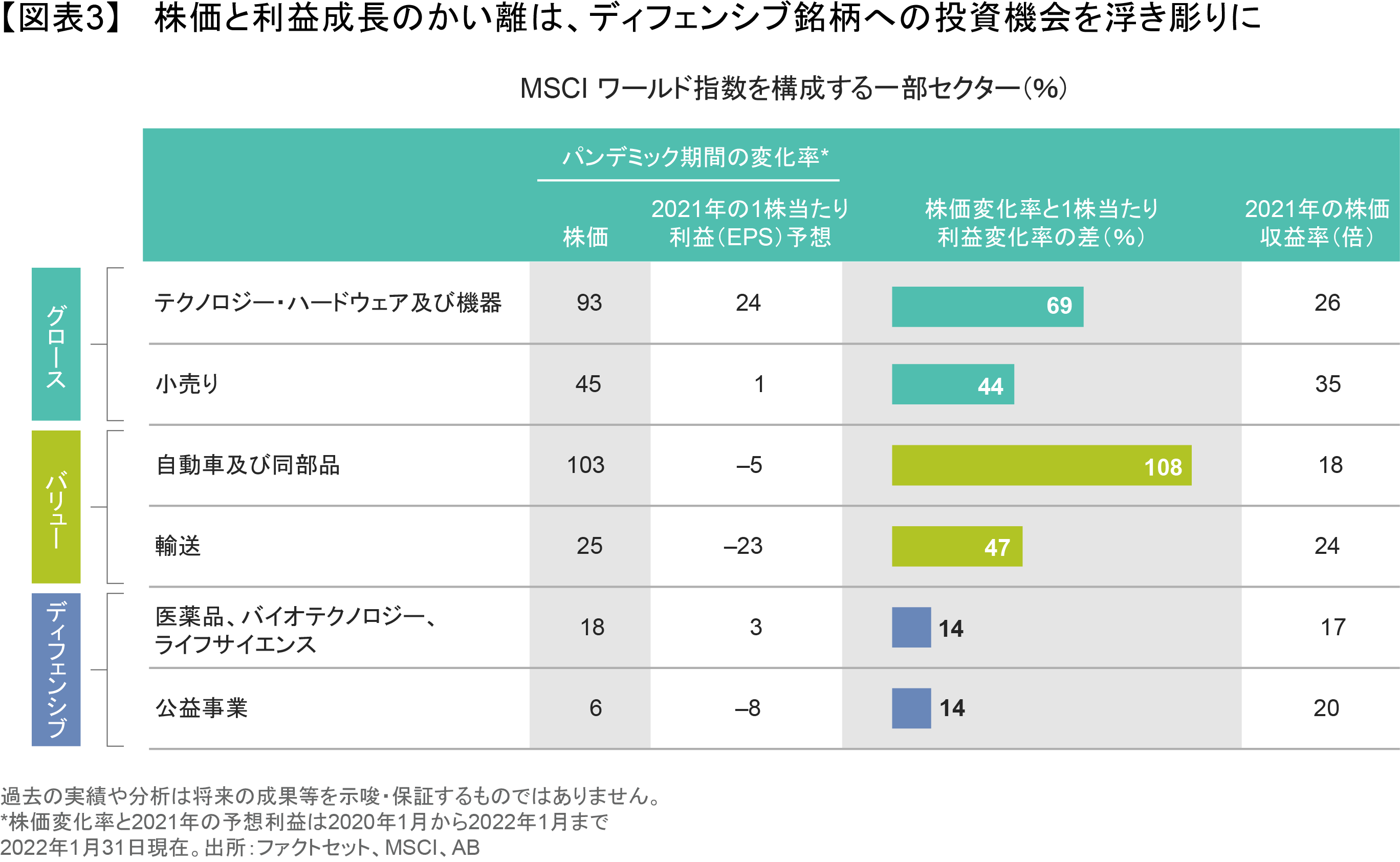

また、公益事業や製薬、バイオテクノロジー、ライフサイエンスといったディフェンシブなセクターでは、2021年の株価上昇幅と利益成長のかい離幅は他のセクターに比べて小さなものにとどまった(図表3)。結果としてこれらのセクターの株価収益率は他の業界ほど押し上げられていないため、着実な利益成長が見込まれる企業の株式は、市場環境が不安定化しても良好なパフォーマンスが期待できる。

潜在的な利益を評価するには、今日のビジネス環境の特殊性を考慮する必要がある。小売りやテクノロジー・ハードウェアなどの業界では、パンデミック期間における例外的に強い需要と、その後のサプライチェーンの制約で利益やマージンがかさ上げされた模様で、経済成長が鈍化すれば、それらが通常の水準に戻る可能性がある。それとは対照的に、生活必需品や通信サービスなどの主なディフェンシブ・セクターではこうした利益のゆがみは見られず、より安定した収益パターンにつながりそうだ。

不透明感が高い環境では質の高い銘柄に注目

こうした企業を見つけ出すには、株価が極めて割高なハイパーグロース企業や著しく割安な質の低い企業などの極端な銘柄を避ける必要がある。ABが考える「さまざまな面で質が高い企業」は、優れた資本管理能力とESG(環境・社会・ガバナンス)に関する好ましい行動に支えられた、実績のあるビジネスモデルと持続可能な収益構造を備えている。これらの特性は、市場サイクルを通じて一貫した成長ドライバーから得られる利益を拡大させる。

2022年の市場が不安定なスタートを切ったことは、投資家への警鐘となる。パンデミックで生じた異常な環境により、投資家が乗り越えるべき多くのリスクが残されている。また、世界の成長は、ポピュリズム、債務の増大、規制リスクの高まり、地政学的リスクといった、パンデミック以前から広がっていたリスクにもさらされている。

しかし、不透明感が強いからと言って株式へのエクスポージャーを控える必要はない。適切な特性や魅力的なバリュエーションを持つディフェンシブ銘柄に焦点を合わせることで、投資家は今後の予測不能な時期を通じて株式投資を継続し、市場が回復する場面でリターンを獲得することができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年2月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。