2022年4-6月期はインフレの高進、金利上昇、米国における景気後退懸念の高まりが世界の株式市場に重くのしかかった。今後の見通しはかなり不透明感が強いが、景気減速時にどのような戦略が投資家に役立つかを検討することが重要である。

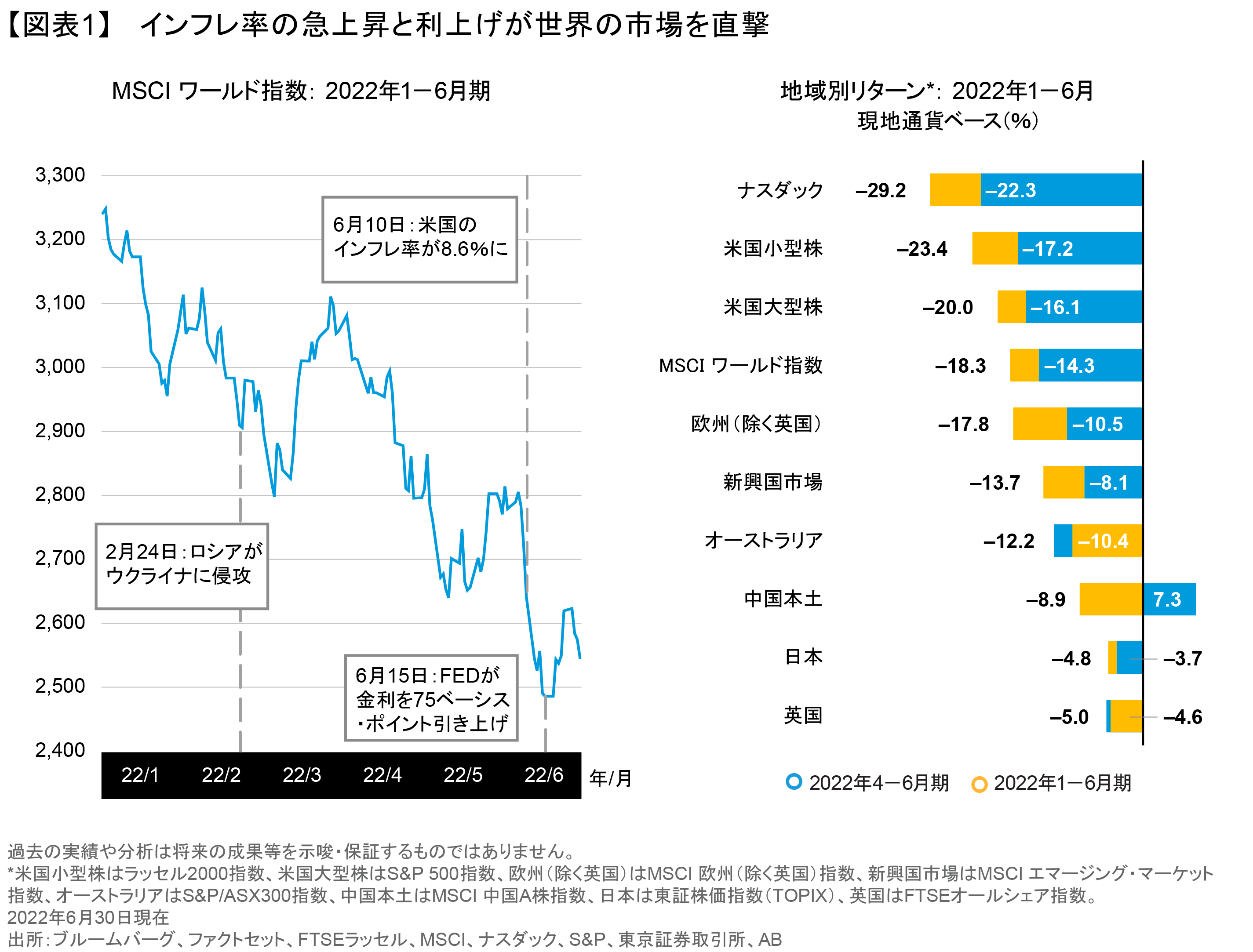

株式投資家にとって、この6カ月はつらい時期だった。世界の株式市場は4-6月期に急落し、米国株は弱気相場に突入した。MSCI ワールド指数は同四半期に現地通貨ベースで14.3%下落し、2022年上半期には18.3%下落した(図表1)。米国の大型株は4-6月期に16.1%、1-6月期には20.0%、それぞれ下落した。地域別のリターンにはバラツキが見られ、英国と日本では下げが比較的小幅にとどまった。新興国株式も下落したものの、中国株の上昇で相殺された。個別のパフォーマンスは米ドル高の影響を受け、米国株ポートフォリオを保有する米国外の投資家にとっては、米ドル高が損失を和らげる要因となった。

セクター別では、一般消費財やテクノロジーの銘柄が最も大きな打撃を受けた(図表2)。エネルギー株はアウトパフォームしたものの、需要減への懸念から4-6月期のリターンはマイナスとなった。生活必需品や公益事業などディフェンシブなセクターは比較的堅調に推移した。最小分散銘柄やバリュー株はグロース株をアウトパフォームした。一方、リスク回避志向が高まり、投資家が投機的な資産に見切りをつけたことから、暗号資産(仮想通貨)は急落した。

市場が受けた衝撃はいくつかの地域におけるインフレ率の急上昇を反映したもので、世界的な不透明感や政策の相違を生み出している。欧州中央銀行(ECB)は10年以上ぶりの利上げに踏み切る構えを示しており、英国ではインフレと成長鈍化が重なるスタグフレーションが進んでいる。それとは対照的に、日本では低インフレ率が続き、緩和的な金融政策が継続している。中国は先進国とは異なり、政府が目標とする5.5%の国内総生産(GDP)成長率を達成するため政策を緩和する一方で、経済活動を阻害する「ゼロコロナ」政策を続けている。また、ロシアとウクライナの戦争は終わりが見えず、不安定な地政学的リスクが世界の見通しに重くのしかかっている。

米国の経済ドラマが中心に

しかし、4-6月期は米国経済を巡るドラマが主役となった。米国では金利急上昇が株価バリュエーションに与える影響が懸念され、景気後退に陥るとの懸念が高まった。投資家は今、企業は需要と利益率がどちらも圧迫され、業績が鈍化するのではないかと不安に感じている。

問題の核心にあるのはエスカレートするインフレである(以前の記事

『世界経済の見通し: インフレ・バトルは世界へ』ご参照)。6月10日に発表された5月の米消費者物価指数は8.6%上昇し、40年ぶりの高い伸びを示した。その5日後、米連邦準備制度理事会(FRB)はフェデラルファンド(FF)金利の目標を0.75%引き上げ、1.5~1.75%とした。FRBが一度に0.75%の利上げに踏み切ったのは1994年以来のことである。ジェローム・パウエルFRB議長は、インフレ抑制が最優先課題であるとの考えを明確に示した(以前の記事

『米国利上げ-FRBはインフレ対策を最優先』ご参照)。それは、米国経済が減速または後退に転じるリスクを受け入れていることを示すサインだと広く受け止められている。米国株は1月につけたピークから20%以上下落(これは一般的な弱気相場の定義に当てはまる)して4-6月期を終え、米国経済のソフトランディング期待を景気後退懸念が上回る格好となった。

では、米国が景気後退入りする確率はどのくらいあるのだろうか?1970年以降、米国株が弱気相場入りすれば、1回を除いてすべて景気後退が起きてきた。消費者心理や企業の景況感を示す指標は悪化しており、株価下落が個人の資産を目減りさせ、支出削減につながる可能性がある。原油価格からサプライチェーンの混乱に至るまで、供給サイドの不均衡の多くはFRBがコントロールできるものではない。

しかし、それを相殺する要因もいくつかある。卸売在庫は多くの業界で通常の水準に戻りつつある。米国の家計や銀行のバランスシートは健全である。景気減速は消費者の購買力を損なうだろうが、エネルギー価格の上昇が一服し、インフレ期待が低下すれば、金融政策に対する圧力は緩和される可能性がある。

株価は何を示唆しているか?

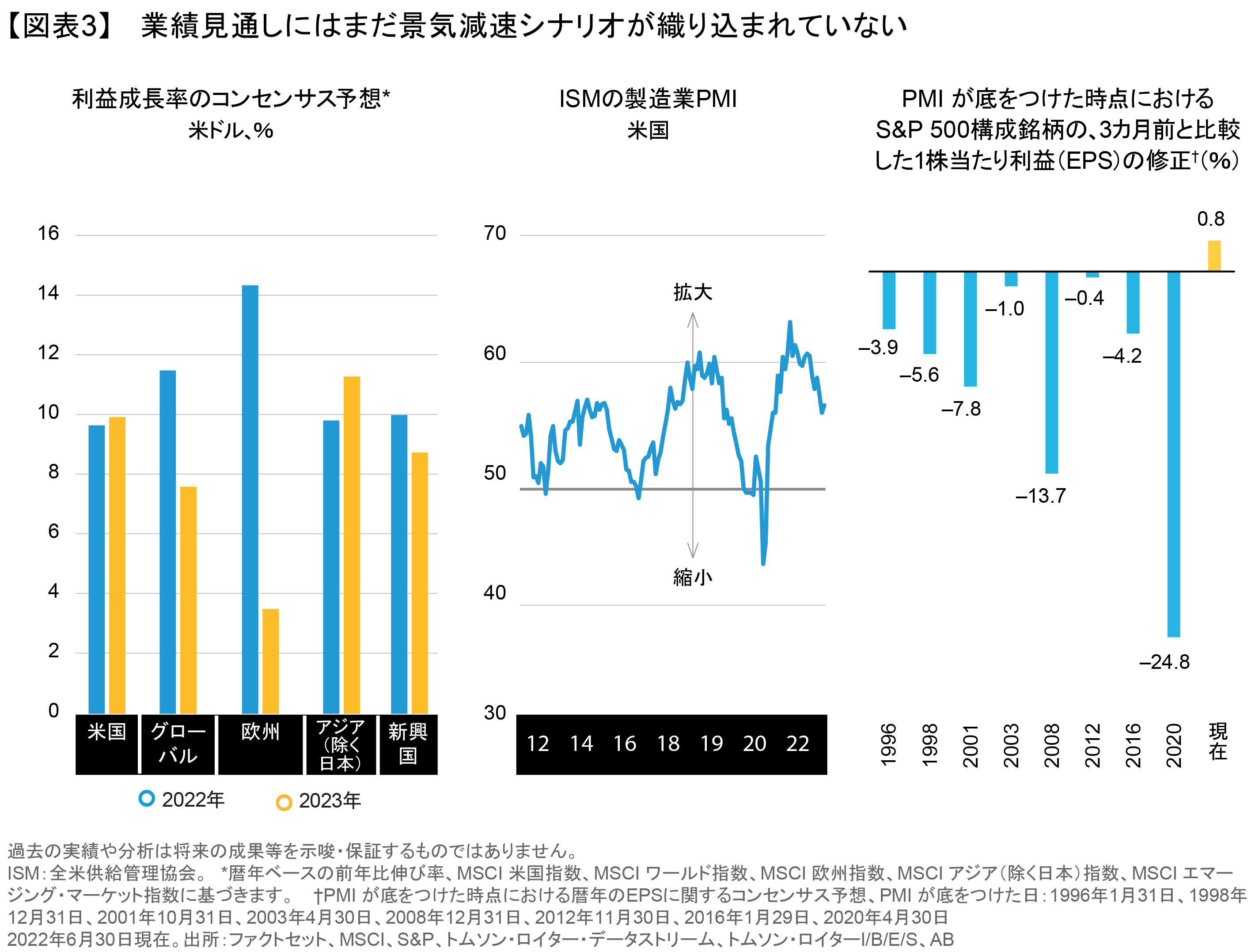

どの景気減速にもそれぞれ特徴がある。7-9月期に入り、米国の金利が上昇し、景気の拡大や縮小を示す重要なシグナルである購買担当者景気指数(PMI)が下降線をたどっていることが明確になっている。過去の景気減速場面では、PMIが底をつけるのに伴い、企業業績見通しが大幅に下方修正された。。

今回はまだそれが起こっていない。2022年の株式市場を押し下げた主な要因は、株価収益率の低下である。つまり、米国や他の市場では株価が下落したが、業績予想はさほど修正されていない(図表3)。特に欧州をはじめとする一部の市場では、業績予想の修正は依然として上向いている。そのことは、今後は業績予想が引き下げられ、株価がさらに下落する可能性があることを示唆している。

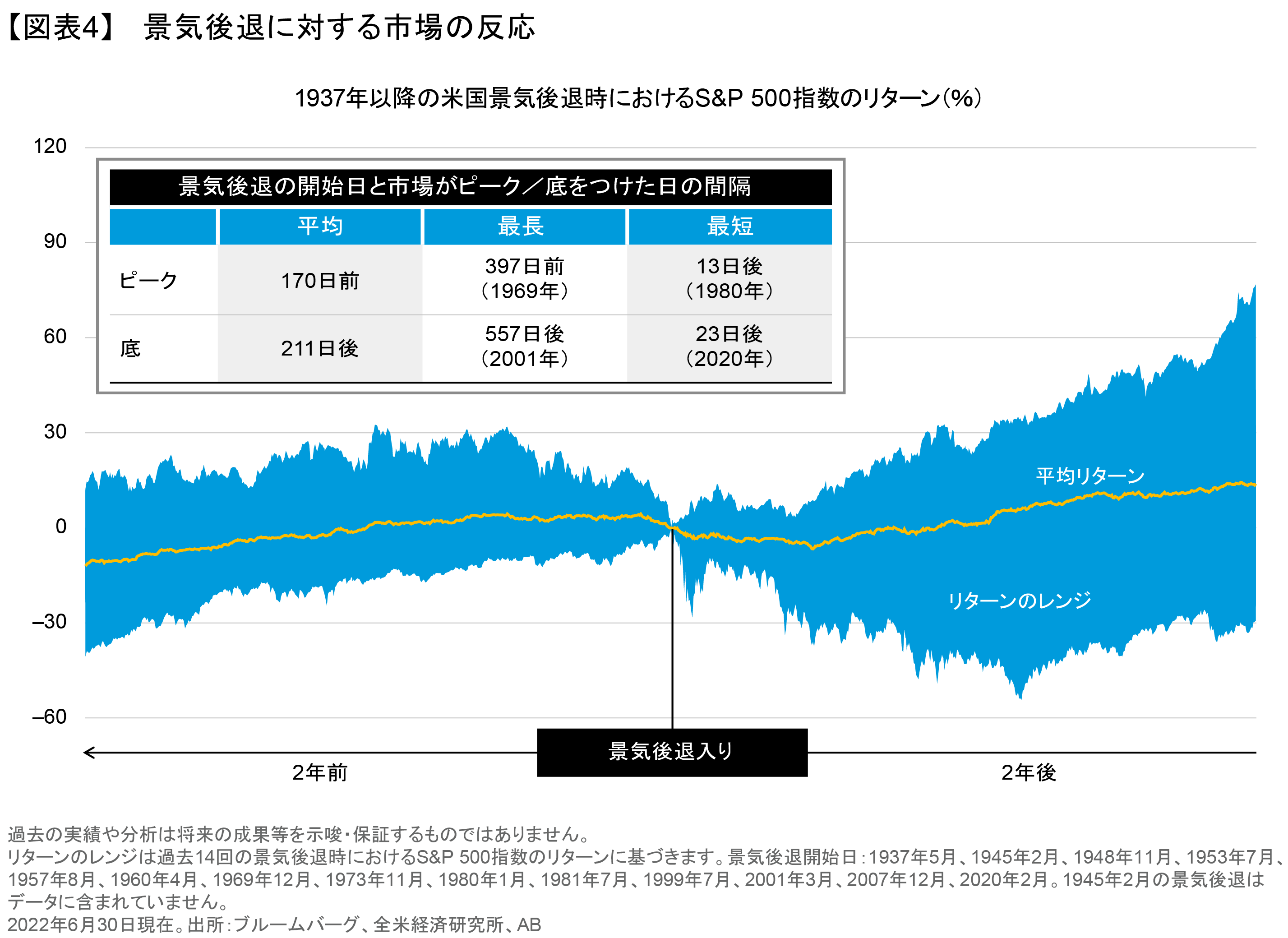

景気後退と相場の底を示す点を結びつけるのは難しい。経済データは遅行するものであり、一方で市場は先を予想する。そのため、経済が縮小していることを示すデータが現れた時点では、すでに新たな回復局面に入っているケースも多い。1937年以降の14回にわたる米国の景気後退局面についてアライアンス・バーンスタイン(以下、「AB」)が調査した結果、景気後退入りしてから市場が底を打つまでに、平均で211日かかっていたことが分かった(図表4)。しかし、すべての景気後退局面は異なっている。2020年には、政府と中央銀行が異例の財政・金融緩和で対応したことを受け、市場は景気後退が始まってからわずか23日後に底を打った。現在はFRBがインフレ抑制に注力しているため、こうした相場の急回復を促すような政策面の支援をあてにすることはできない。

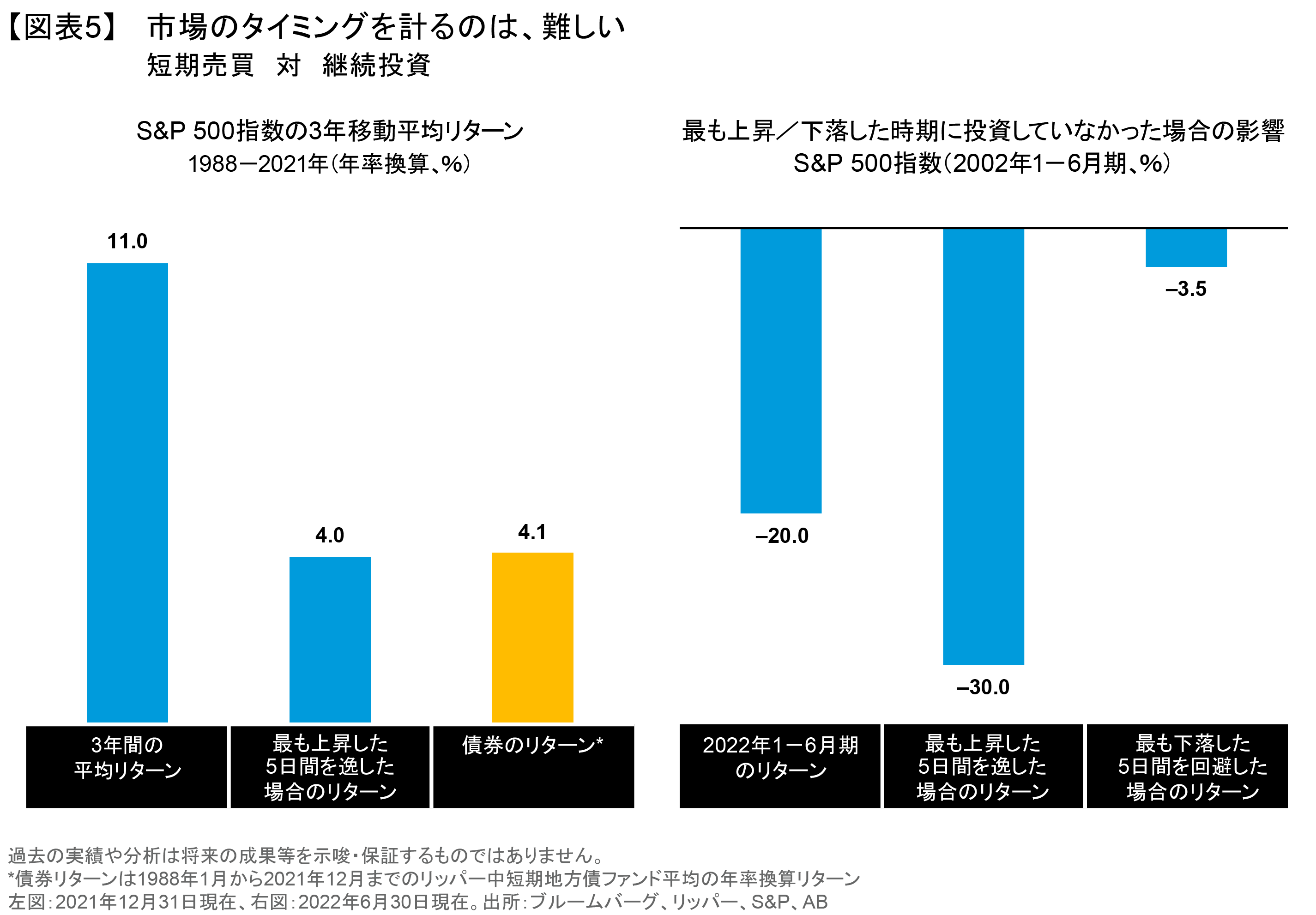

確かなことがひとつある。それは、市場の転換点を見極めることは極めて難しく、タイミングを計って取引しようとする投資家は往々にして痛い目を見るということだ。1988年以降、米国市場が最も上昇した5日間を逃すと、3年間の年率換算リターンはわずか4%にとどまり、投資を続けた人の11%を大幅に下回る(図表5)。同様に、2022年上半期に最も上昇した5日間を逃した場合、そのマイナス影響ははるかに大きなものとなる。

混乱に満ちた今のような環境でも株式市場にとどまり続ける理由は何だろうか?それは、市場のボラティリティが高まり、経済的に困難な場面でも、株式が長期的なリターンの重要な源泉であることに変わりはないからである。足元の株価下落を受け、現在のバリュエーションは、長期的にリターンの改善が期待できる水準となった。それに加え、株式はインフレ・リスクに対する重要なヘッジ手段であり、2022年は株式と債券の相関関係がプラスに転じたことで、債券が伝統的に果たしてきた分散効果が薄れている。

質の高い銘柄を重視

それでも、株式のアロケーションは慎重に検討する必要がある。ABの見方では、あらゆる株式ポートフォリオは、景気後退局面に耐えうるビジネスを有し、回復期には上向く可能性のある質の高い企業を重視しなくてはならない。2022年はそうした銘柄がアンダーパフォームしているが、インフレ率が極端な高水準から低下し、経済活動が鈍化すれば、質の高い銘柄が活気を取り戻すと予想される。

キャッシュフローは質を示す指標として欠かせない。フリーキャッシュフローが豊富な企業は歴史的に見て、景気減速または景気後退局面を通じて好調なパフォーマンスを示している。質を示すもうひとつの重要な指標である価格決定力は、インフレの時期にも企業が利益率を維持する上で支えとなる。健全なバランスシートと低い債務水準は、金利上昇による影響をある程度和らげる効果がある。競争上の優位性、革新的な企業文化、強力な経営陣は、より厳しい時代に向けて企業の質を高める要因となる。

ディフェンシブな戦略と将来の回復力のバランスを取る

投資家にとって、明確にリスク低減を目指す戦略は、困難な時期にも投資を続ける上で支えとなる。株価が魅力的な水準で安定している質の高い銘柄に焦点を当てたボラティリティの低いポートフォリオは、市場の下落局面でボラティリティを和らげる効果がある(以前の記事

『株式市場の混乱に耐え、回復に備えるディフェンシブ戦略とは』ご参照)。

それでも、過度にディフェンシブな姿勢に傾けば、市場が回復に転じた場面でリターンが圧迫されかねないことに留意する必要がある。結局のところ、投資スタイルや地域的なエクスポージャーを分散させることが重要になる。過度にグロース株に傾斜していた投資家は、インフレ環境下で好調なパフォーマンスを示すとみられるバリュー株ポートフォリオにシフトすることを検討すべきかもしれない。多くの投資家はバリュエーションが魅力的な新興国市場への資産配分が少なめで、金融緩和や財政政策を通じた刺激策を受けて回復の兆しを見せている中国市場への配分がとりわけ不足している。

経済が悪化すれば、企業はさまざまな形で影響を受ける。同業他社とは逆に好ましい方向に向かうことのできる企業を見極めるには、ファンダメンタル・リサーチがカギを握る。また、一部の銘柄は、景気後退がビジネスに与える潜在的な影響が誇張され、極端に低いバリュエーションで取引されている。

ABはこうした環境変化に合わせて予想を修正しているが、投資家は景気の下降局面が永遠に続くわけではないことも忘れてはならない。目先のリスクを念頭に置きながら、事業変化や収益見通しを長期的な視点で考えることが、不確実な将来や、その先を見据えたポートフォリオの構築に寄与すると思われる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年7月5日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。