規制や政策の不透明感が和らぐことで、ヘルスケア株の力強いファンダメンタルズが再認識される可能性がある。

2025年のヘルスケア株は、米国の政策不透明感に翻弄される展開となった。それでも、ヘルスケア・セクターのディフェンシブな強みと成長力が再び評価され、投資家の心理が変化するにつれ、ヘルスケア株には回復の兆しが見え始めている。

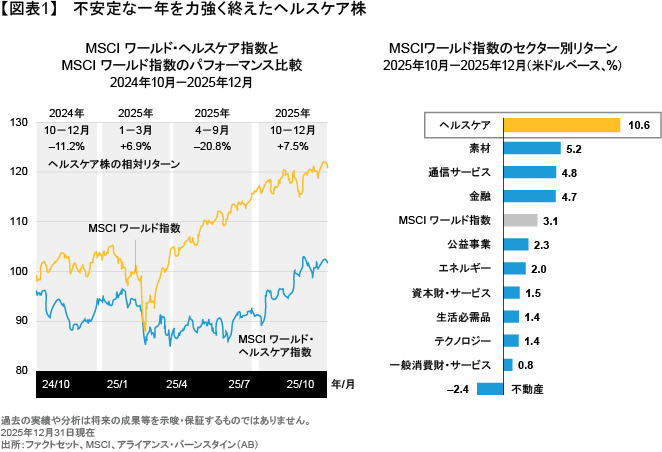

ヘルスケア株の投資家にとっては、2024年11月の米国大統領選以降、不安定な局面が続いてきたと言える。ヘルスケア・セクターのパフォーマンスは急激な変動に見舞われ、米国の規制変更に対する懸念を受けて軟調に推移する場面もあれば、貿易戦争に揺れる市場全体をアウトパフォームする場面もあった。2025年通年では市場全体をアンダーパフォームしたものの、グローバル・ヘルスケア株は好調を取り戻す格好で年を終え、10-12月期はMSCIワールド指数を7.5%上回るとともに、他のセクターに対しても大きくアウトパフォームした(図表1)。

政策不安の後退

不安定な展開となった2025年に対して、2026年はどのような年になるだろうか?以下のような政策不安が引き続き和らぐにつれ、一部の優良なヘルスケア企業については、その長期的な魅力が投資家に再認識されるであろうとアライアンス・バーンスタイン(以下、「AB」)は考える。

- 不透明な規制環境:トランプ氏が米大統領に当選した当初、投資家はヘルスケア規制の激変を懸念したものの、メディケア・メディケイド・サービスセンター(CMS)や食品医薬品局(FDA)など、米国の主要機関は前政権時と同じように機能し続けている。また、イノベーションの面でも明るい兆しが見え始めており、ワクチン政策の変更による影響はあるものの、それがヘルスケア企業の利益に占める割合はごくわずかである。

- ライフサイエンス研究資金:ライフサイエンス研究資金は2025年前半の大幅な減少から一転し、議会に提出された予算案によれば、2024年度並みの水準にまで回復を見せている。

- メディケイドの削減:メディケイド(低所得層向けの公的医療保険)への支出については、1兆米ドル規模の削減計画が大きく報道されている。しかしながら、その影響は10年間にわたって少しずつ現れるものであり、1年当たりの平均では約1,000億米ドルと、米国の年間医療費の2%にも及ばないと考えられる。また、メディケイドの費用を連邦政府と共同で負担している各州が、連邦政府による歳出削減の一部を補う可能性もあるとABは見ている。

- 医薬品関税:トランプ政権と大手製薬企業が「最恵国待遇(MFN)薬価」(米国の医薬品価格を他の先進国の中で最も低い水準に合わせる政策)の導入で合意したことを受け、関税の影響が医薬品に及ぶ懸念は後退した。また、大手製薬企業の大半は米国内に製造拠点を置いており、そうした状況からも製薬企業は関税の影響を受けにくいと考えられる。さらに、例えば欧州連合(EU)との15%関税など、より包括的な合意があらゆる業種別関税を包括することになるため、仮に医薬品に追加関税が課されることになったとしても、製薬企業の利益水準への影響はごくわずかに抑えられるだろう。

- MFN薬価:米国政府はこれまでのところ、製薬企業16社と医薬品価格の引き下げで合意した。これらの合意を受け、メディケイド向けの薬価はおおむね他の先進国並みに抑えられることになるものの、製薬企業の売上高に占めるメディケイド向けの医薬品の割合は小さく、既に値引きもされていることから、その影響はほんのわずかにすぎないとABは見ている。むしろ注目すべきは、新薬の発売価格にMFN薬価が適用されることで、米国では発売価格が意図せず押し上げられるとともに、財政に余裕のない他の国々では医薬品へのアクセスが低下する可能性があるという点である。

企業ファンダメンタルズへの再注目

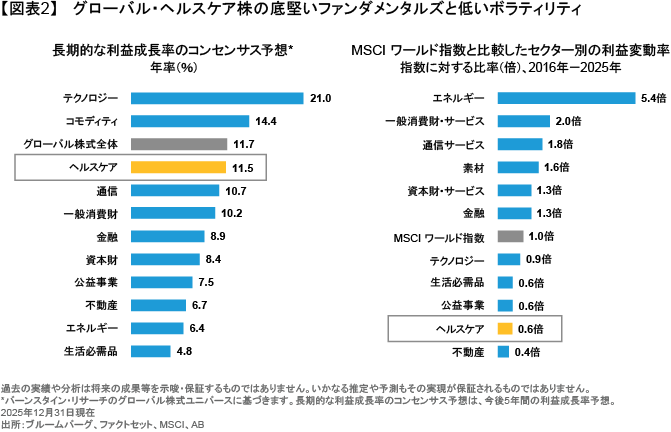

政策不安が和らぐにつれ、市場の関心は再び企業のファンダメンタルズに向かうことになるとABは見ている(以前の記事『Seeking Stocks with Vitality in the Volatile Healthcare Sector』(英語)ご参照)。2025年のパフォーマンスはヘルスケア・セクターの安定性に疑問を投げかけたものの、貿易戦争に伴う市場ボラティリティやAI(人工知能)バブルへの懸念が最も大きくなった局面においても、同セクターは底堅いパフォーマンスを発揮しており、その伝統的なディフェンシブ性は失われていないとABは考える。2025年は不安定な1年となったものの、ヘルスケア・セクターの長期的な利益成長見通しは、年率11.5%と引き続き高く、他の大半の株式セクターを大きく上回っている(図表2)。また、ヘルスケア・セクターの成長は経済的に安定した企業によって支えられており、そのため同セクターの利益変動率は市場平均よりもはるかに低い。

他のディフェンシブなセクターとは異なり、ヘルスケア・セクターには高い成長力と株価の上昇余地も期待できる。なぜならば、ヘルスケア企業が販売している商品は、患者の生活の質や寿命の向上に寄与するものであると同時に、極めて高い成長率につながることの多い、イノベーションに支えられているためである。新商品は2025年にも発売されており、例えばエイズウイルス(HIV)への感染を予防する年2回の注射は、世界の公衆衛生を大きく変革する可能性がある。また別の例としては、鎮痛効果は高いものの依存リスクが低い、新たなタイプの非オピオイド系鎮痛薬も挙げられる。

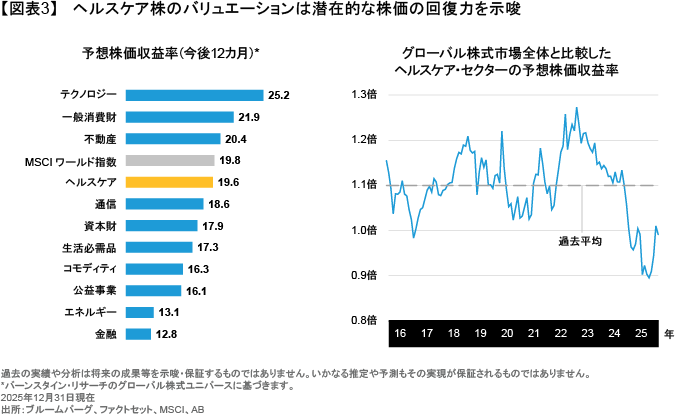

その一方で、ヘルスケア株のバリュエーションは、そうした新商品の背景にあるイノベーションの力を完全に織り込んでいるわけではない。確かにヘルスケア株の株価収益率(PER)は、他のセクターに比べれば低くはない。それでも、グローバル・ヘルスケア株はMSCIワールド指数全体よりも高いバリュエーションで取引されるのが通常であり、ヘルスケア・セクターのバリュエーションは現在、同セクターの過去平均に比べて極めて魅力的な水準にあるとABは考える(図表3)。

AIの影響力とそれがもたらすチャンス

AI分野の超大型テクノロジー銘柄は、ヘルスケア株の取引にも当然影響を及ぼしており、それはヘルスケアやその他のセクターからテクノロジー株へと向かう、投資家の資金の流れが今も続いているためである。その一方で、投資家は今後、AIが実体経済に広く普及し、企業の生産性や収益性の目に見える向上につながっているかどうか、明確な証拠をますます求めるようになるとも考えられる。

そしてそのようなプロセスが進む中、ヘルスケア・セクターはAIの普及による恩恵を享受する上で、有利な状況にあるとABは考える(以前の記事『AIの進歩はヘルスケア株をよみがえらせる力になれるか?』ご参照)。それはAIの普及がヘルスケア企業の成長や利益率を押し上げるためであり、とりわけ治療結果の改善に対する要請の強さやヘルスケア・セクターの労働集約度の高さを踏まえた場合、そうした可能性は高いと考えられる。2026年は多くの新たなAI活用事例がヘルスケア・セクターにも登場し、企業の売上高や利益水準に明らかな好影響をもたらすとABは見ている。

ヘルスケア・セクターにおけるAIの活用事例は既に多く、例えばAIを使った手術支援ロボットやがんを検出するためのパッチのほか、患者の受け入れを迅速化することで医療機関の稼働率を高めるシステムなどが挙げられる。AIが期待どおりの変革を社会にもたらした場合、ヘルスケア・セクターは最大の勝ち組のひとつになるとABでは考える。また、仮にAIによる変革が期待外れに終わったとしても、投資家はポートフォリオを分散する必要があり、ヘルスケア・セクターは引き続き勝ち組となるだろう。

市場環境が急速に変化しても、ヘルスケア・セクターの可能性を引き出す鍵はこれまでと変わらず、科学技術ではなく事業の中身に着目することであるとABは考える。それはつまり、話題性の高いイノベーションや予測が難しい創薬プロセスの先に目を向け、効率的な業務運営と慎重な資本配分、さらには戦略的な利益の再投資を実施している企業を重視するということである。このように、企業の持続的な成長を支える長期的な特性に目を向けることで、投資家は安定したヘルスケア株のポートフォリオがもたらす恩恵を享受できるのであり、政策不安の解消はそうしたポートフォリオをさらに輝かせる可能性があるとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2026年1月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。