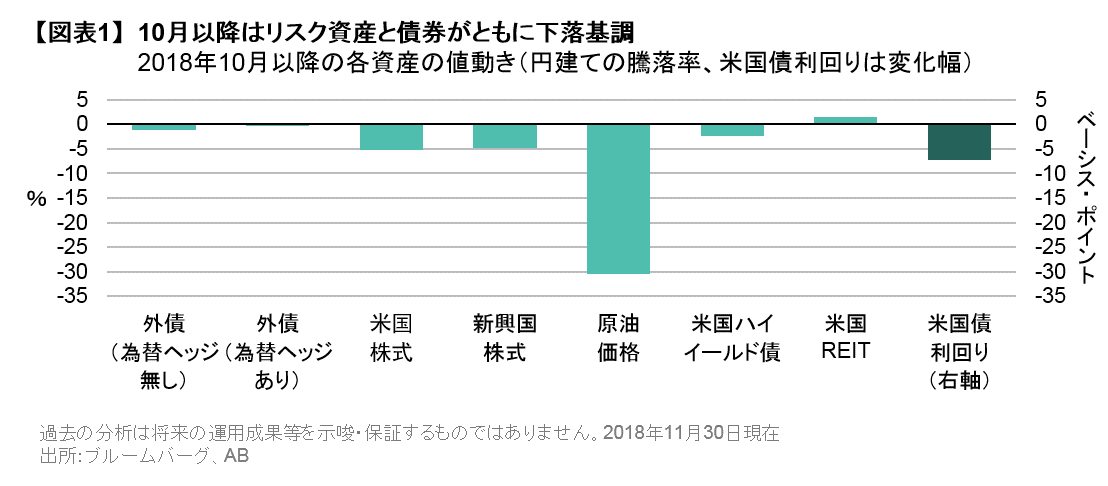

株式市場の格言では「5月に売って9月に帰って来い」と言われるが、2018年に関しては当てはまらなかった。図表1は2018年の10月から11月末までの各資産のリターンだが、10月以降はほぼ全ての資産が軟調となり、簡潔に「リスク・オフ」と表現するのがふさわしい。輪をかけて厳しいのが、こうした環境に強いはずの債券投資のリターンが冴えなかったという事実だ。図表1のとおり、円建て外債のリターンもこの期間は小幅なマイナスとなり、為替をヘッジしたとしてもマイナス0.3%に過ぎなかった。米国株が年初来安値や日本の金利が年初来最低水準をつける局面で、米国の長期金利は低下したとはいえ前年末の水準を大きく上回ったままで、利上げサイクルも止まっていない。

では、米金利の行く末はどうなのかと言えば、可能性は2つだ。1つは、金利上昇が金融環境を悪化させていると米連邦準備制度理事会(FRB)が認めて利上げペースを緩めることで、他のリスク資産に合わせて米金利も更なる低下に向かうというシナリオだ。もう1つは、米国経済は本当に堅調であるため、金利の方が正しく、リスク資産の調整は一時的に終わるというものだ。答えがはっきりするまでは、米国の高金利が市場のボラティリティを引き上げる展開、つまり「誰も頼りにならない相場」が続く可能性がある。米国の金利そのものがリスク資産の調整を引き起こしつつある局面では、米国国債の「安全資産」としての機能にやや疑問が残る。投資家はダウンサイドリスクを限定するための他の手段を真剣に検討すべきだ。先日、ユーロ建て債券への投資手法を紹介したが(以前の記事『金利上昇局面で強みを発揮する外債投資戦略とは』ご参照)、本稿ではもう少し利回り面での魅力を備えた投資テーマについて紹介したい。

2019年の外債投資2大イベント:中国と湾岸諸国のインデックス組み入れ

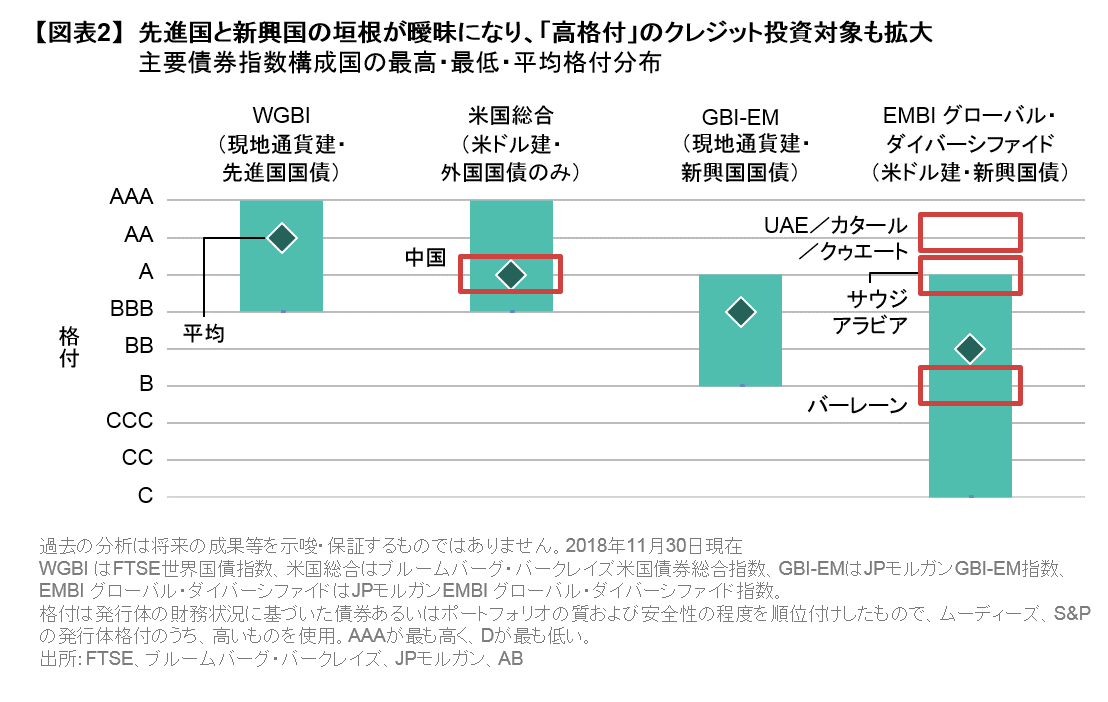

こうした中、2019年の債券市場は大きなイベントを控えている。それは、湾岸諸国(サウジアラビアやカタールなど)の米ドル建て新興国債券指数への採用と、中国債券の先進国総合債券指数への採用だ。前者は1月末から、後者は今のところ4月末から開始する予定だ。共に構成比率が大きくなると予想されるため、指数内での組入比率は段階的に引き上げられる。

これらの指数構成国の変更に着目する理由は、新規に算入される対象国の格付が非常に高いためだ。図表2は、代表的な指数の構成国の格付の分布に、これらの新規採用国の格付を赤い枠で示したものだ。従来は、新興国債券指数と先進国債券指数の信用力の分布は相互に異なるゾーンに位置していたが、今後は両者にまたがる曖昧なゾーンが増えることがわかる。特に、現地通貨建て債券が指数に採用される中国については、時価総額が大きく、現地投資家層も厚い。指数組み入れを目指し当局が市場取引環境の整備を急いできたため、信用力が高く、流動性もある程度高い魅力的な投資対象に成長しつつある。

なぜ中国人民元建て債券に注目するのか

債券に安全資産としての役割を期待するならば、格付が高いだけではなく、リスク・オフの時にどのような値動きをするかが重要だ。その点、中国現地通貨建て債券の過去の利回りの動きは満足いくものだ。図表3は、金融市場環境が悪化した局面で中国の金利が低下、つまり中国債券価格が上昇したことを示す。世界の製造業バリュー・チェーンやコモディティ消費に中国が占める地位は大きく、中国経済と世界経済が相互に及ぼす影響が以前より深まっていることから、今後もこの関係は維持されやすいと考えるのが妥当だ。

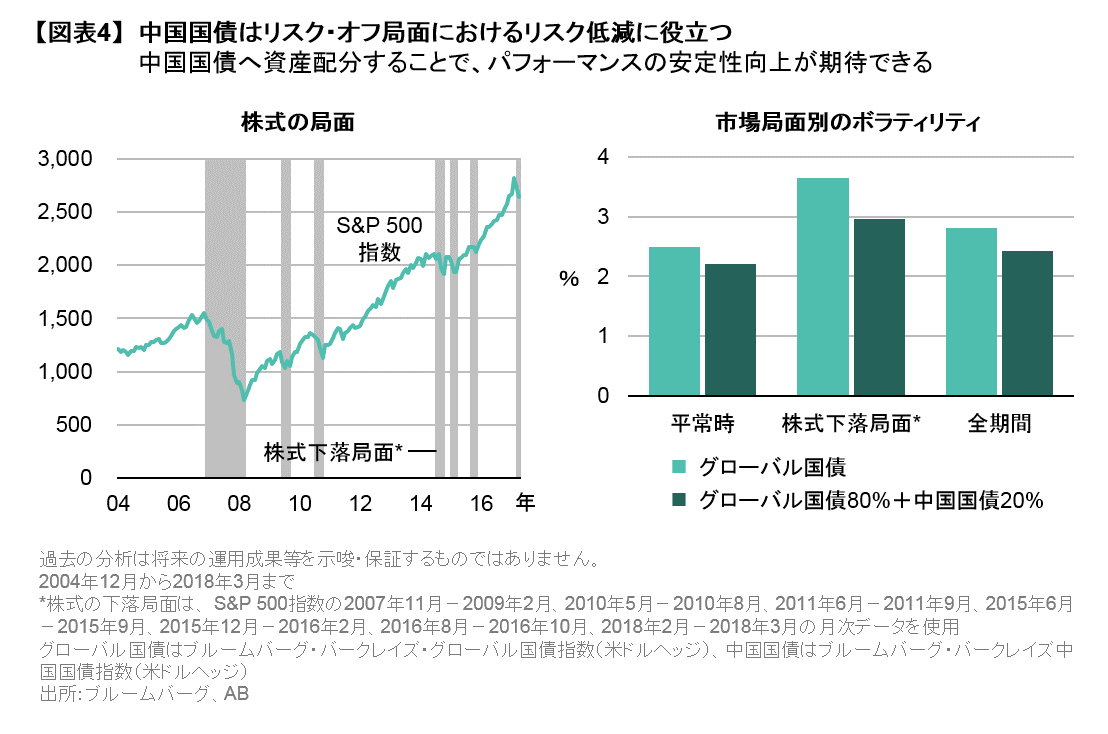

そして、より重要な点は、既存の外債ポートフォリオに中国現地通貨建て債券を加えることで、ポートフォリオ全体の分散度を高めることが出来るという点だ。図表4は、米国株が下落している局面と上昇している局面に分けて外債ポートフォリオのボラティリティがどうであったかを示したものだ。右図の2つの棒グラフは、先進国外債のみのポートフォリオと、先進国外債を80%とし残りの20%を中国現地通貨建て債券に投資したポートフォリオの、それぞれのボラティリティを示す。いずれの局面でも、中国現地通貨建て債券を既存のポートフォリオに加えることで、ポートフォリオの値動きのぶれを低減できたことがわかる。

依然として税制面での不透明性や外国人投資家の法的権利保護など課題はあるものの、中国は外国人投資家に対して国内市場を開放する方針を明確にしており、指数組み入れに向けて制度面での改善を進めるとみられる。大規模の「先進国」自国通貨建て債券が指数に新規採用される機会は当面ないだろうし、これまで述べたように中国債券投資はダウンサイドリスクへの警戒を強める局面でも有用と目される。「期待のルーキー」である中国の活躍に注目している。

当資料は、2018年12月20日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。