持続可能な未来を築くために、単に好ましくない分野の企業を投資対象から除外するだけではなく、もっと積極的な役割を果たしたいと考える債券投資家が増えている。また、環境分野への取り組みに特化した資金調達手段である「グリーン・ボンド」への投資に留まらず、もっと大きな社会的インパクトを与えたいという機運も高まっている。そうした目的を持った投資家が長期にわたって効果的に投資を行う方法のひとつは、伝統的な社債投資において国際連合の「持続可能な開発目標(SDGs)」を基準として利用することである。

SDGsは、より持続可能な世界を2030年までに実現することを目指して、2015年に国連が発表した17の目標である (以前の記事『UN Sustainability Goals: A Road Map for Responsible Investing』(英語)ご参照)。目標(図表1)は、安全な水の供給からジェンダー平等まで、幅広い分野を対象としている。約193カ国が、これらの達成に向けて努力することを約束している。

しかし、SDGsを達成するためには、約90兆米ドルが必要とされており、公的セクターが単独で負担するには大きすぎる。投資家は、政府や非営利団体だけでなく、自己変革を起こすべく野心的に取り組む民間セクターに資金を提供することによって、目標達成を支援できる。

SDGsをガイドに

SDGsがカバーする17の領域には、投資機会の多寡に関してばらつきがある。債券投資家は、SDGs内の169のサブターゲットを参照することで、より具体的な投資対象のリストを作成することができる。これらのターゲットには、安価な医薬品やワクチンの入手性を改善したり、安全な水をより広く利用できるようにするといった目標が含まれている。ABのアナリストは、SDGsに対応する約80の製品とサービスを特定し、それらの製品やサービスを提供する企業を世界全体で784社特定した。

こうしたプロセスを通じて、資産運用会社は将来への扉を開くことができる。例えば、貧しい新興国において女性起業家に多額のマイクロファイナンス・ローンを提供する銀行や、グリーン・ボンドに資金を注いだり革新的企業に積極的に融資する先進国の大銀行、あるいは新興国を重視するバイオ医薬品企業などに投資することである。そして、こうした債券発行体企業はすでに存在する。

SDGsに基づいてサステナブルな未来に貢献する発行体に焦点を絞ることと、もっと一般的な意味でサステナブルな企業に投資することでは、意味が異なる。後者は本質的にはリスク管理の一形態である。環境・社会・ガバナンス(ESG)対策をうまく行っている企業は、ビジネスモデルを脅かすような規制上の莫大な罰金、訴訟費用、大量の顧客離れを引き起こす不祥事に巻き込まれる可能性が低い。したがって、優秀なポートフォリオ・マネジャーは、すべての債券投資においてファンダメンタル・リサーチの中でESG問題を考慮するのである。リサーチにESG要因を統合するのは良いことであるが、SDGsに基づく投資判断のように、どの企業がより良い世界をもたらし得るのかという判断を投資家に求めるものではない。

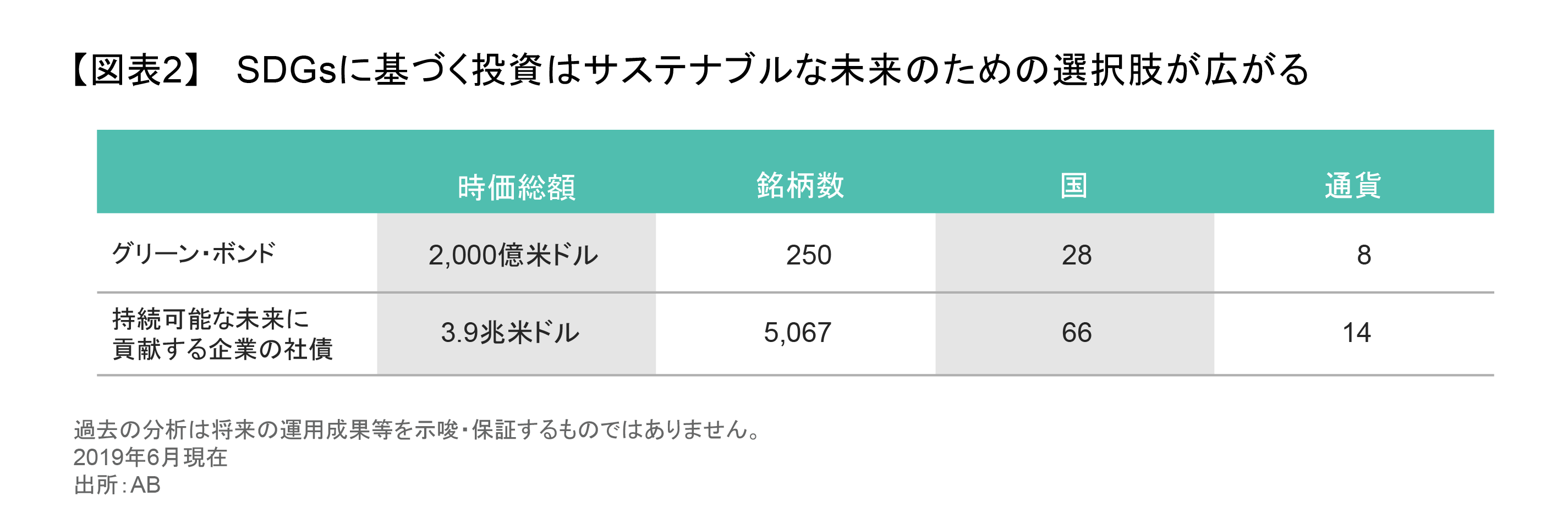

なぜSDGsが重要か?

SDGsの達成に向けて取り組んでいる企業に資金を提供することには、いわゆるサステナブル債券投資へのより伝統的なアプローチと比べ、いくつかの利点がある。グリーン・ボンドの発行は急速に増えているが、持続可能な未来に貢献する世界中の企業が発行する社債市場全体と比較すると、その市場規模はまだ相対的に小さい(図表2)。また、グリーン・ボンドは流動性が低く、流通市場では通常の社債と比べて入手がより困難である 。

また、単に明確に問題のある業種の債券をスクリーニングするだけの手法も、十分に意味をなす投資ユニバースが確保できないことから、よりサステナブルな未来を築きたいと真に望む投資家にとっては不十分である。例えば、武器、アルコール、タバコ製品、ギャンブル関連施設やサービス、ポルノなどを商売とする企業を除外するだけでは、幅広い領域にわたる非倫理的行為を行う企業を見逃してしまう。

完璧な投資はありえない

サステナブルな債券ポートフォリオの構築は、複雑でわかりにくいものである。自動車セクターは、民間セクターで完璧なサステナブル企業を見つけることの難しさの典型例だ。しかし、それはまた、サステナビリティに向けて前進しようとしている発行体への投資が不可欠であることも示している。

ゼネラル・モーターズ、フォルクスワーゲン、フォード・モーターといった自動車会社は、いずれもここ数年、電気自動車の車種を増やすことに大いにコミットしてきた。電気自動車は、10万マイルの耐用期間における温室効果ガスの総排出量が、ガソリン車よりも10~24%少ない*。再生可能エネルギーが石炭火力発電から市場シェアを奪い続け、電気自動車のエネルギー源としての役割が増すにつれて、この削減率は拡大する可能性がある。

しかし、ゼネラル・モーターズとフォード・モーターは、燃費が比較的悪いトラックやSUV(スポーツ用多目的車)の売上にも大きく依存している。ABでは、時間がかかるとしても、究極的には伝統的な自動車会社が全製品を電気自動車に移行することは、支持する価値があると考えている。そして、この移行を実現するためには、自動車業界にとって重要性が高く、株式よりも安定している債券による資金調達が大きな役割を果たすと考える。

では、なぜ電気自動車だけを手がけるテスラ・モーターズに投資しないのか? ここではニュアンスとファンダメンタル・リサーチが関係してくる。テスラの製品は環境面で優れているが、同社は製造工程に問題を抱えている上に、足元ではガバナンスの問題に直面していることが知られている。製品がSDGsの推進に寄与するものであるとしても、同社は長期的投資家が慎重にならざるを得ないESGリスクを抱えている。

社会責任を問い続ける姿勢

ほとんどの企業にとって、サステナビリティへの取り組みは進行中の課題である。その進展はしばしば不均等であり、ある分野で大きく前進している企業が他の分野で深刻な不祥事を起こしてしまうこともあり得る。

だからこそ、持続可能な投資は、最初の投資決定で終わるものではないのである。SDGsを支える製品、サービス、慣行を謳う企業が約束したことを確実に実行するよう、資産運用会社はESG問題に関して企業経営陣に対して頻繁にエンゲージメント活動を行う必要がある。

企業とのエンゲージメントにあたって、資産運用会社は、単独の債券運用商品の力だけでなく、複数のパートナーに頼ることができる方が良い。このパートナーには、変革に取り組む業界団体や、社内における他の資産クラスの運用チームなどが含まれる(以前の記事『責任投資のリターン:より良い世界を築く株式投資とは』ご参照)。サステナブルな株式ポートフォリオを運用するパートナーと一緒に経営陣とのミーティングに参加できるサステナブルな債券ファンド・マネジャーは、単独で面会するマネジャーよりも説得力がある。そして、両ポートフォリオ・マネジャーが情報や知見を企業との面会の場の外でも頻繁に共有できれば、投資家にとってはなおさら良い。より地球に優しい世界の創造を企業に呼びかけることは簡単なことではない。しかし、それを望む声が増えれば増えるほど、より速く変化が起こる。

* 「Life-Time Side-by-Side Comparison: Electric vs. Gasoline Automobiles」(Bill Schlesinger著、2018年6月25日)

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2019年6月20日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。