クレジット市場は2020年3月に底を打って以来、目覚ましい回復を遂げてきた。しかし、低成長、低利回りの世界では、2021年もさらなる上昇余地があるとアライアンス・バーンスタイン(以下、「AB」)では考えている。

新型コロナウイルスのパンデミックは多くの人々に悲劇をもたらし、世界中の企業が打撃を受けた。広範なロックダウン措置や移動制限は世界の多くの業界から利益を奪い、先進国の実質国内総生産(GDP)が2019年10-12月期の水準を取り戻すのは2022年になりそうだ。それは厳しい現実である。しかし2021年に向けて世界のクレジット市場を見渡せば、幾つかの明るい要因が目に入る。

もちろん、景気回復の道のりは険しいものとなるだろう。投資家にとっては、クレジット市場の環境変化が生み出す投資機会をうまくつかみ取るには、機敏で選別的なアプローチがとりわけ重要になる。

新型コロナウイルスのパンデミックでクレジット市場の構造が変化

ロックダウン措置の導入で企業のデフォルトが増加したほか、投資適格級からハイイールド級への格下げも相次いだ。それはクレジット市場に構造変化を引き起こし、投資適格社債市場、ハイイールド社債市場のどちらでも最もぜい弱な借り手が市場から締め出された一方、ハイイールド社債市場の質が高まると同時に規模や厚みが増している。どちらの市場も健全性が高まり、最適なバランスを求める投資家にとってクレジット市場全体で投資機会がもたらされている。

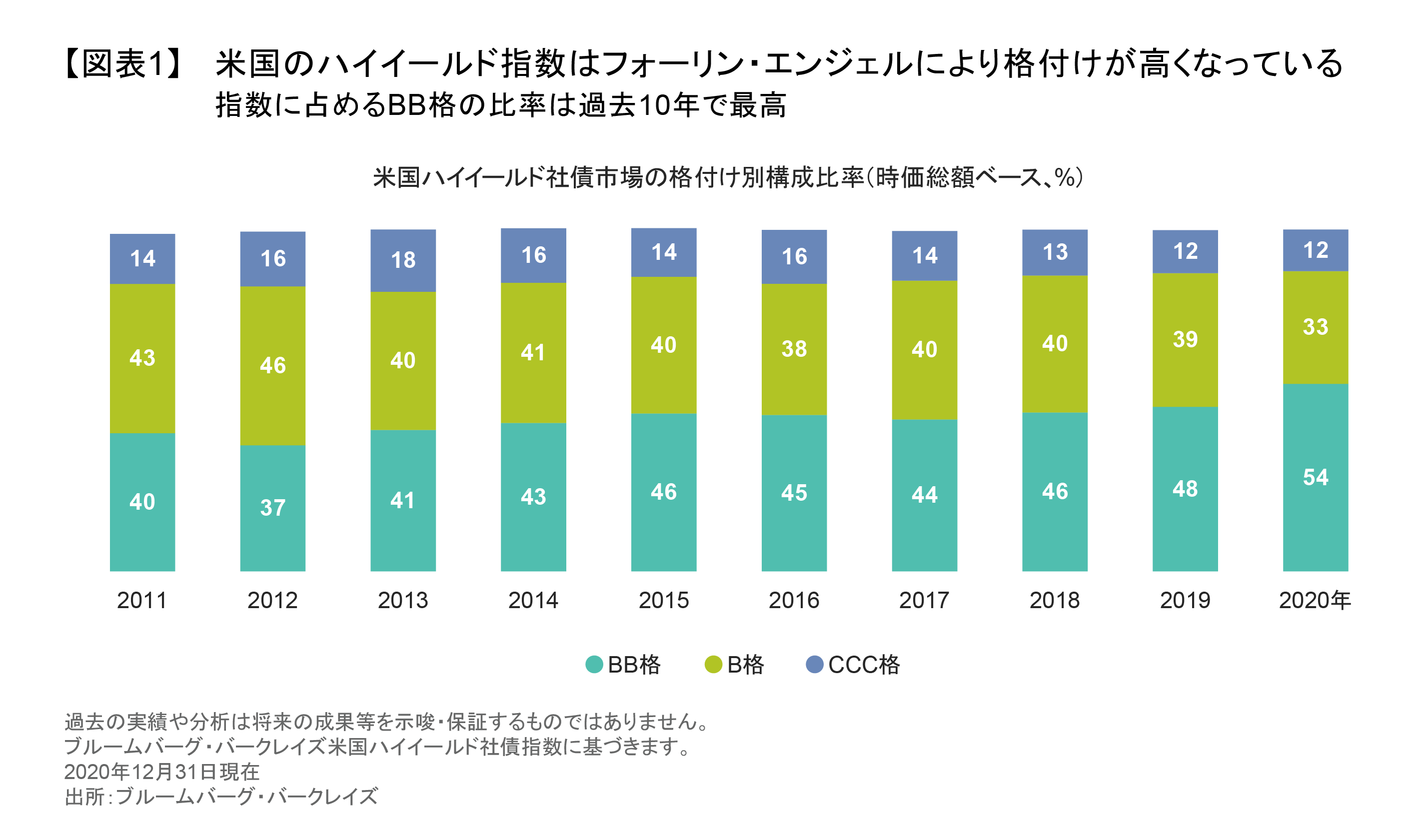

投資適格級からハイイールド級に格下げされた「フォーリン・エンジェル」となる企業が相次いだ結果、米国と欧州のハイイールド社債市場の規模が著しく膨らみ、拡大幅はそれぞれ2,000億米ドル、500億ユーロに達した。それらのフォーリン・エンジェルには、フォード、ロールスロイス、カーニバルといった著名企業も含まれている。

それらの企業の社債がハイイールド社債市場に加わったことで、ハイイールド社債指数の質は全般的に大幅に改善し、米国ではBB格のクレジットの比率が新型コロナウイルス出現前の約48%から54%に上昇した(図表1)。欧州でも、新たなクレジットの流入でハイイールド社債市場の厚みが増し、その多くは発行体が期限前に償還できない「ノンコーラブル」債で構成されている。こうした要因は年金基金や保険会社など長期投資を行う投資家にとって魅力度が高く、ハイイールド資産への需要を押し上げている。

企業のファンダメンタルズは良好

ABでは社債のデフォルト率が米国は6%、欧州では4%前後でピークを打つと考えているが、これはコンセンサス予想に沿った水準である。2020年のロックダウン導入時にはデフォルトによってぜい弱な債券が指数から排除された。しかし、現在は最悪期を過ぎた模様で、今後は景気回復に伴ってデフォルト率が低下すると考えている。

企業の負債比率は米国の投資適格級で2.9倍、ハイイールド級で5.3倍、欧州のハイイールド社債市場では6.3倍と過去最高水準に達している(2020年6月30日現在)が、ABでは絶対ベースの借り入れ水準については過度に懸念していない。これらの数値は歴史的な水準に照らせば高いが、企業の返済能力は安定していると考えている。その理由は3つある。

第一に、2020年は新規発行が過去最高を記録し、企業の手元流動性が強化されたほか、社債の償還期限も長くなった。その結果、企業はさらなる債券発行が必要になるまでの期間が長くなり、今後の危機を乗り切る余裕が生まれている。第二に、金利が過去最低水準にあるため、実際の債務が増えているにもかかわらず返済コストが低下している。第三に、大半の業界にわたって企業利益が著しく回復すると予想している。少数の業界は依然として苦境が続く見込みだが(以前の記事『企業の1兆米ドルの借り入れは永続的なダメージをもたらすのか?』ご参照)、大半の発行体はさらなるロックダウンで収益が圧迫されているにもかかわらず、社債利払い後のキャッシュフローを徐々に拡大する能力を備えている。

力強い需給

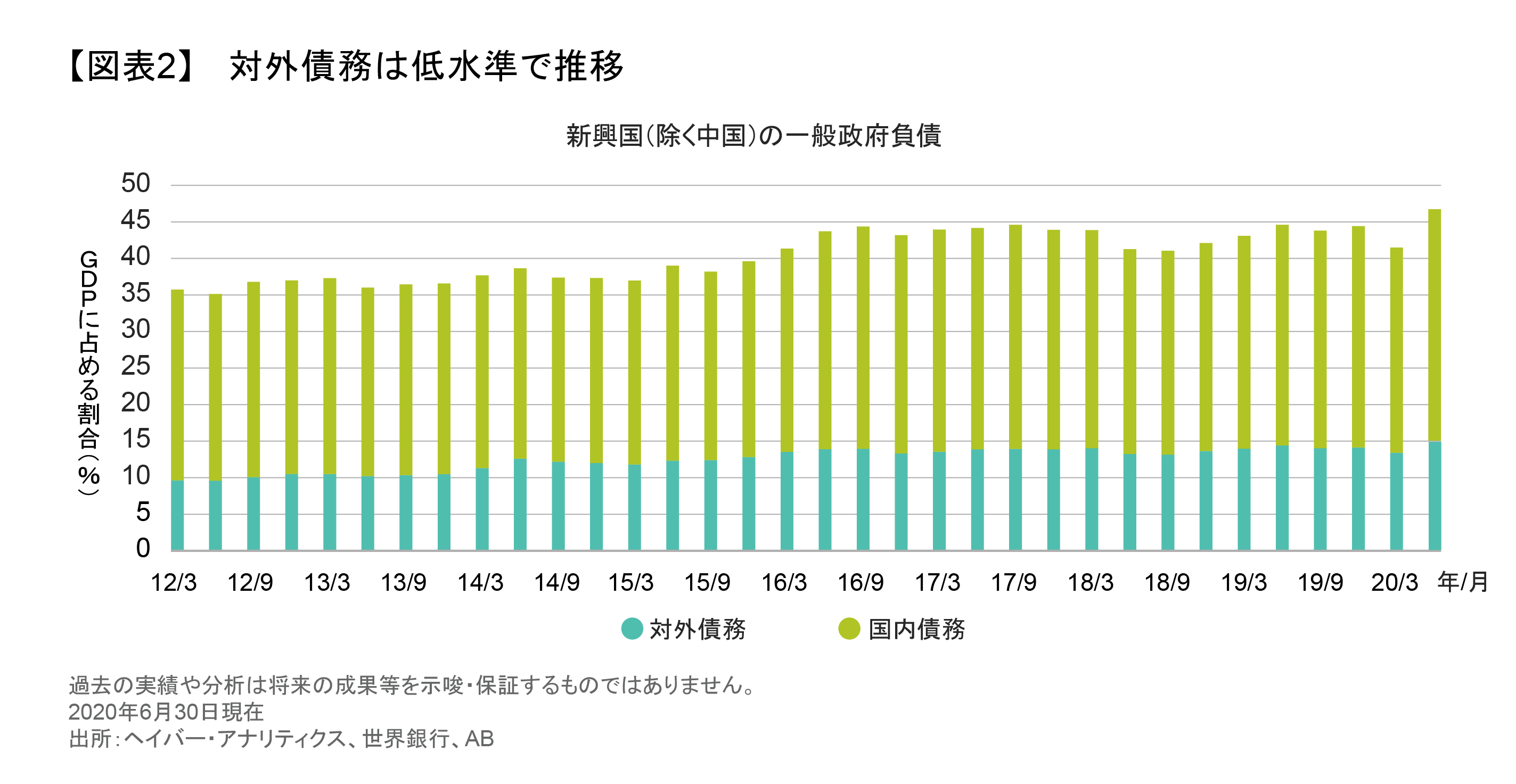

2020年の発行額が過去最高に達したことを踏まえれば、2021年は新規発行が落ち込む見通しだ。だが、魅力的な利回り、インカムを追求する投資家の意欲、世界的な低利回り環境などが追い風となり、クレジット物に対する旺盛な需要が続くと思われる(図表2)。

それに加え、低金利政策や資産買い入れプログラムなど政府や中央銀行による支援策が、危機時における市場の流動性や企業の資金調達を支えている。金利は今後も当面は低水準にとどまる見通しで、財政刺激策を含む多くの支援プログラムも回復局面を通じて延長されそうだ。それらは引き続きクレジットを支える役割を果たすだろう。

バリュエーションは魅力的だが、選別が重要

先進国市場では、企業の信用スプレッドはすでに大きく回復しており、新型コロナウイルス出現前の水準をわずかに上回っているに過ぎない。回復の現段階においては、それは驚くべきことかもしれない。しかし、ハイイールド級への格下げやデフォルトによって指数の質が高まっているため、歴史的な比較はあまり当てにならない。実際、質を調整したベースでは、従来の回復サイクルと比べ、クレジットのスプレッドは魅力的な水準にある。

重要なのは投資対象を選別することである。セクター間及び同一セクター内のスプレッド格差は依然として大きい。しかし、適切な投資機会を見極め、勝者と敗者を選別するには、綿密なファンダメンタル分析が必要となる。

例えば、レンタカー会社など多額の負債を抱え、景気に左右されやすいビジネスモデルを持つ企業は苦境が続く可能性が高い。一方、一部の旅行会社や景気敏感セクターのクレジットには魅力的なプレミアムがついており、好ましい投資機会が生まれているかもしれない。ABはバランスシートが強力で、ビジネスの耐久性が高く、規律ある財務政策を重視し、資本注入や社債発行の両面で資本市場にアクセスできる企業を探し求めている。

最後に、投資家と投資先企業どちらにとっても、環境・社会・ガバナンス(ESG)要因の重要性が一段と高まっている。ESGスコアの高い企業は高く評価され、スコアの低い企業は債務の借り換えがますます難しくなっている。そのトレンドは2020年に加速しており、今後数カ月から数年間に一段と顕著になると予想される。

広範な地域におけるクレジットへの投資機会

世界のクレジットは利回りや景気回復によって影響を受ける度合いがそれぞれ異なるため、投資家は多くの地域で投資機会を見つけ出すことができる。

例えば、投資適格級のクレジットでは、新興国の社債の一部が欧州や米国市場に比べ、利回りが魅力的な水準にある(以前の記事『新興国市場の債務: 不安定な環境にある今こそがチャンス』ご参照)。コロナワクチンや早期の景気回復期待がもたらすプラス効果も、新興国市場にとってより大きなものとなりそうだ。

中央銀行による支援の度合いについても、地域ごとの相違が鮮明に見られる。そのため、投資機会について検討する際には、投資家は中央銀行による大規模な資産買い入れプログラムがもたらす強力な利点と、景気回復によって得られる潜在的なプラス効果のバランスを考慮しなくてはならない。

ハイイールド社債市場では、米国のクレジットがより力強い景気回復の恩恵を受ける可能性があるが、欧州のハイイールド社債も欧州中央銀行(ECB)による強力な支援策(以前の記事『Why European Fixed Income Has Become More Attractive』(英語)ご参照)や、全般的なクレジットの質の向上、不安定なエネルギー・セクターへのエクスポージャーが少ない点が追い風となりそうだ。

米国の投資適格社債では、今のところ引き続き一部のBBB格物を選好している。欧州のハイイールド社債では、BB格の債券や一部の銀行の追加的ティア1(AT1)劣後債が魅力的に見える。規模の大きい米国のハイイールド社債市場では、B格やCCC格の債券の一部に投資妙味がありそうだ。

新興国のハイイールド社債への投資は慎重に対処する必要がある。とりわけ魅力的なのは、透明性が高く、将来のキャッシュフロー見通しがはっきりしている企業だ。現時点では、アジアのクレジット物のバリュエーションが特に魅力的であるとみている。それらのスプレッドは過去最高水準にある一方で、基本的なクレジットのファンダメンタルズはおおむね安定しているからである。

留意点はあるが、クレジットの見通しは明るい

先行きには予想外のイベントや困難が待ち構えているかもしれないが、緩和的な金融政策の継続、強力な財政刺激策、経済活動の回復などを踏まえれば、クレジット市場には豊富な投資機会があるとABでは考えている。

不透明感の高い時期には、アクティブなマルチセクター・アプローチが最も好ましいリスク調整後リターンを創出できる可能性がある(以前の記事『2021年債券見通し: 新型コロナウイルスの後に来るものは』)。そうした戦略は、金利リスク及び証券化商品や新興国債券を含むさまざまなクレジット・リスクを組み合わせたり、あらゆる先進国の社債を活用したりすることで構築することができる。

利回りがマイナスの債券が17兆米ドルに達している現状においては、規模が大きく、魅力的な利回りが得られる投資可能な資産として、厳選したグローバルの社債が際立っている。グローバルの社債市場はファンダメンタルズやバリュエーションが良好で、需給面でも非常に好ましい状況にあるため、2021年の最良投資先となる可能性がある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年1月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の格付けは特に記載のない限りブルームバーグ・バークレイズの定義に基づきます。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。