今日の市場環境は、債券投資家にとって根本的な心配をもたらしてている。まず、極端に低い利回りにより、十分なインカムや潜在的なリターンを確保することが困難になっている。経済成長は2020年の低迷からは反発しているが、世界経済が回復軌道をたどれるかどうかは不透明である。一方で、大規模な財政刺激策はインフレを復活させる可能性をはらむが(以前の記事『米国インフレの行方-押さえておくべき4つのポイント』ご参照)、インフレ・リスクは長らく休眠状態にあったので、うまく対処できるか不安が残る。さらに、経済成長の回復に伴い利回りが上昇しているが、利回りに飢えた投資家のインカム不安を解消するとは受け取られていない。むしろ、かえって市場のリスクの高まりが心配されている。

インフレと金利上昇-この先の道のりは

アライアンス・バーンスタイン(以下、「AB」)は、グローバル経済が「インフレ」の存在する世界に移行しつつあると確信している。初期の兆候は前年比のゲタ効果や商品価格の上昇により、先進国の物価上昇率が一時的に上昇するといったものになるだろう。しかし、大幅かつ持続的なインフレが起こるまでにはまだ時間がかかると考える。

金利が劇的に上昇することもまた考えにくい。2021年下半期に向けても世界経済の成長は加速する可能性が高い。しかし、物価の上昇が顕在化し始めたとしても、政策担当者は、脆弱な景気回復を危うくするような、過度かつ急速な金利上昇は望んでいない(以前の記事『ECBは金利上昇をどこまで容認するか?』ご参照)。特に、利回りの上昇によってリスク資産が下落する恐れがある場合、政策当局は介入する可能性が高い。

したがって、ほとんどの国では金利は低水準のまま推移するだろう。他の先進国よりも速い成長が見込まれる米国でさえ、2021年の10年物国債利回りは1.75%前後で終え、現在よりは高いものの、パンデミック前よりは低い水準にとどまるとみている。

「自動運転」の時代はまだ来ていない

とはいえ、世界中で大規模な景気刺激策が実施されている今、金利上昇に備えておくことは賢明なことである。それは市場の動きに機動的に対応する構えが必要であることを意味する。

債券投資においても、パッシブ投資のアプローチには相応の魅力がある。パッシブ戦略の活用により投資家は目先の結果に一喜一憂せず相場に取り組むことが可能だと思われるが、この局面ではそれは思っている以上に危険な歩みになるかもしれない。なぜなら、自動操縦に切り替えることで、上述のような金利やインフレの上昇リスクに対して過度に脆弱になってしまう可能性があるからだ。逆に景気回復の道筋が不透明であることを考えると、リスク資産のボラティリティにさらされることも覚悟が必要になる。

それとは逆に、アクティブ運用であれば、さまざまな工夫を通じて変化する市場の風を乗り切ることができるだろう。特に足元の環境において投資家が検討すべきと思われる3つのアプローチを以下に紹介しよう。

1. デュレーションの抑制(ただし、短くしすぎない)

金利上昇局面では、過度のリスクに耐えられない投資家は、デュレーション(金利変動に対する感度)を抑えるべきだが、完全に排除すべきではない。

デュレーションを短くすることで、金利上昇によるボラティリティや損失を軽減することができる。また、デュレーションを適度に短くすることは、インフレ・リスクに対する効果的なヘッジにもなる(以前の記事『Is Your Portfolio Prepared for Inflation?』(英語)ご参照)。

しかし、キャッシュ運用に切り替えたり、デュレーションを極端に短くしたりすることは危険だ。これには2つの理由がある。第一に、デュレーションが短い戦略では、インカム収入が十分に得られない、もしくは物価上昇率に満たない可能性がある。第二に、債券の利回りが低い局面であっても、ある程度デュレーションがある国債を組み入れることで、クレジットや株式に関連する損失を相殺する役割が期待できる。

リスク資産が高いリターンを生み出す機関車であるならば、デュレーションは列車を軌道に乗せるための線路といえる。この線路を外してしまうと、ポートフォリオが脱線する危険性があるということだ。また、利回り上昇のタイミングをとらえデュレーションを短くすることは推奨しない。最も熟練した債券運用者でも、相場のタイミングを的確に捉えることは困難だ。

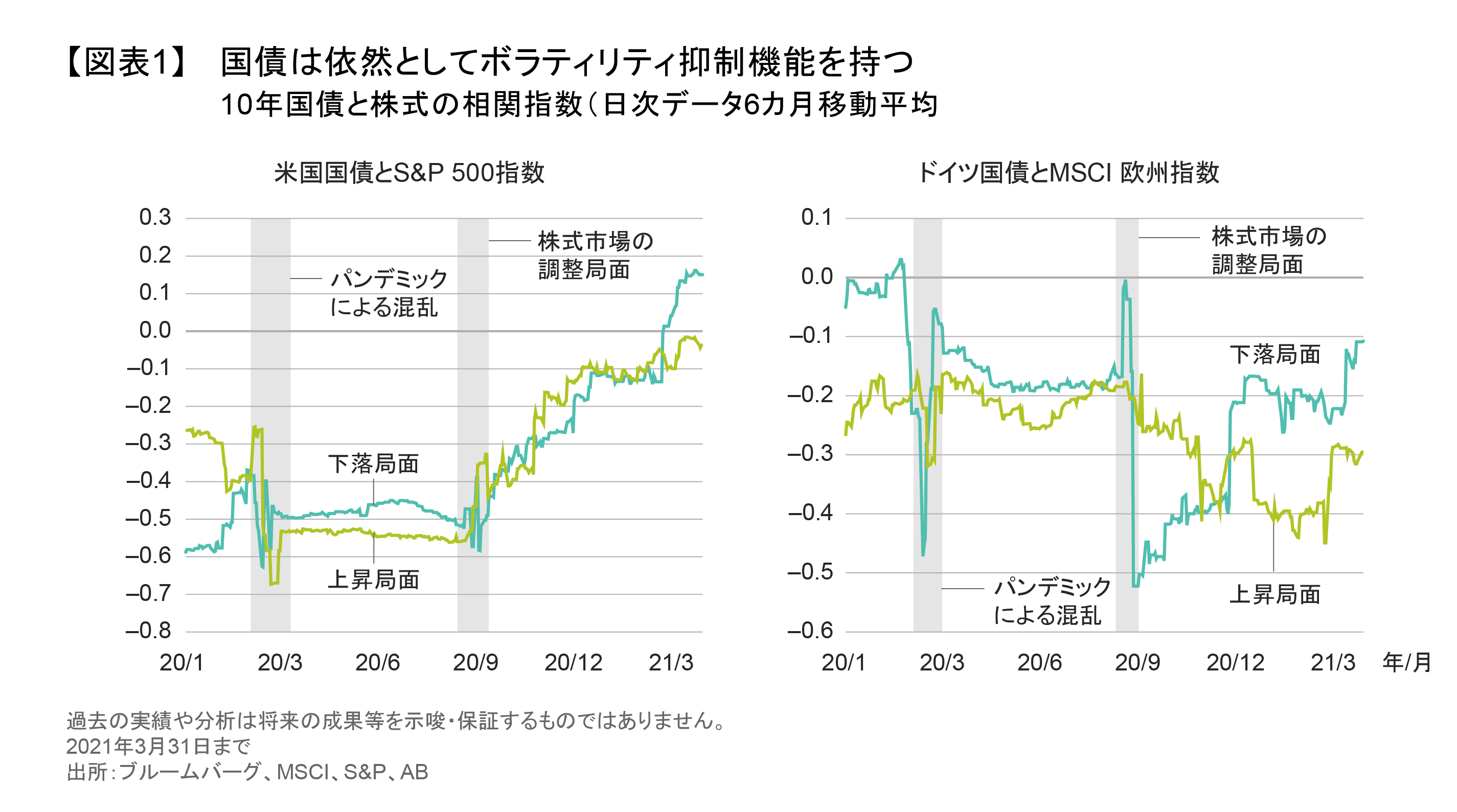

パンデミックによる市場の混乱を振り返ると、アセット・アロケーションにおける国債の役割について重要な示唆が得られる。実際、2020年2月から3月にかけて株価が暴落したとき、そして9月の調整時にも、国債は株式市場のボラティリティを相殺する数少ない安全資産として機能した。

2020年に米国株式が下落した日だけ抽出すると、米国国債とS&P500指数の相関関係(図表1、左図)は-0.4以下にとどまった。欧州でも、3月と9月の株安時にドイツ国債(10年物)の利回りが大幅にマイナスとなったが、ドイツ国債とMSCI欧州指数の逆相関(図表1、右図)もさらに深まり、-0.5近辺まで強まった。つまり、市場が安全資産を求める局面で、国債はまさしくそのように機能したということである。

資産間の相関関係は不安定なもので、過去30年間、株式と債券の逆相関関係は何度も崩れてきた。直近では、2021年3月初旬に米国国債利回りの上昇(及び債券価格の下落)が株式の低迷を招き、債券と株式の逆相関関係が弱まった。しかし、歴史的に見るとこのような現象は短期間で終わり、相関関係は通常はマイナス領域に戻っていく。

中央銀行の支援や景気回復に伴う金利の上昇により、国債と株式の相関関係は一時的にプラスの領域で推移することが予想される。しかし、長期的には、特にリスク・オフの局面では負の相関関係が優勢となり、国債は順調な資産価値の成長をもたらす要の役割を果たすとABでは考えている。

2. 対立するリスクのバランスをとる

デュレーションはクレジット関連の損失に対する緩衝材となることを利用し、さまざまなクレジット債券へ資産を配分することで、リスク資産が上昇したときにしっかりとリターンを確保することができる。これこそが、多くの投資家がリターンを追求する資産とリスクを軽減する資産の両方を保有する理由だ。

ABが考える最も効果的なアクティブ債券戦略は、国債などの金利に敏感な資産と成長に敏感なクレジット資産を、単一のポートフォリオで配分しながら運用する戦略だ。

この戦略において債券運用者は、金利リスクと信用リスクの相互作用の把握に注力するため、どちらにリスクを傾けるべきかをより適切に判断することができる。また、逆相関関係にある資産をリバランスすることで、ドローダウンを限定しつつ、インカムを高め、ポートフォリオの潜在的なリターンを引き出すことができる。

3. クレジットでリスクテイクする

足元は景気回復局面であることを念頭に、リスクのバランスをクレジットに傾けることを検討すべきだとABでは考えている。ハイイールド社債のようなリスク資産は、金利上昇局面、特にインフレ期待が高まっているときには、優れたパフォーマンスをあげる傾向にある。これは、そのような局面では堅調な経済成長が背景にあり、企業の信用状況に追い風となることが多いからだが、今日の我々がおかれている環境にも当てはまると考える。

物価の上昇を強く懸念する投資家は、明示的なインフレ対策を検討することもあるだろう。全天候型のポートフォリオを構築する上で、インフレ対策の手段は物価連動債に限定されるわけではない。

国債よりも利回りが高く、かつ国債との相関関係が低い多くのクレジット・セクターは、インフレや金利上昇の環境下でインフレ対策的な役割を果たすことが期待できる。重要なのは、リスクの分野を分散することだ。物価や金利の動向が異なるセクターや地域の中で魅力的なリスク・リターン特性を提供する債券を選別するためには、銘柄のファンダメンタルズ分析が非常に重要となる。

世界中には17兆米ドル以上のマイナス利回りの債務がある中で、社債クレジット市場の一部は、魅力的な水準の利回りを提供する資産として際立っている。財務ファンダメンタルズの環境はおおむね良好であり、発行体企業は低金利を利用して流動性バッファーを強化しており(以前の記事『2021年クレジット市場の見通し: 最良の投資先となるか?』ご参照)、需給状況も非常に良好だ。

金融セクターは、景気回復と金利上昇の恩恵を受けるセクターだ。金利が上昇すると、銀行のマージンも上昇し、銀行の信用度が向上する。例えば欧州では、欧州の銀行の劣後債であるAT1債券の利回りは、他の欧米のハイイールド債の利回りを上回っている。また、自己資本比率や流動性比率の改善により、銀行のバランスシートも強化されている(以前の記事『欧州銀行への信頼を維持すべき時』ご参照)。

投資適格社債よりも高い利回りを得るために、社債とは異なるキャッシュフローを持つ米国の証券化商品を検討することも有効だ。特に、米国政府支援機関(GSE:Government Sponsored Enterprises)が発行する住宅ローン担保証券であるCRT証券が魅力的だとABでは考えている。CRT証券は、米国の住宅市場の堅調な需要に支えられ、ファンダメンタルズが良好である。また、CRT証券は変動金利であるため、金利上昇に強く、物価上昇局面における強固な防御手段としても期待できる。

また、新興国債券は、米ドル安、継続的な財政刺激策、魅力的なバリュエーションなどを背景に、低利回り環境におけるインカムゲインを求める投資家の強い需要に支えられると考えられる(以前の記事『2021年新興国債券の見通し: パンデミック一巡後の相場では、循環的な景気底打ちに備えよう』ご参照)。

これらの多様なセクターに共通するのは、クレジット・スプレッドの縮小余地があることだ。ワクチンの接種が進展し、経済活動が再開し、経済成長が回復すれば、これらのセクターは恩恵を受けることになるだろう。

金利上昇は長期的には投資家の利益になる

債券の利回り上昇は、短期的には価格下落という痛手となる。しかし長い目で見れば、金利上昇は債券投資家にとって好ましいこともある。債券のクーポン収入分が、新たに高い金利で再投資されるからだ。

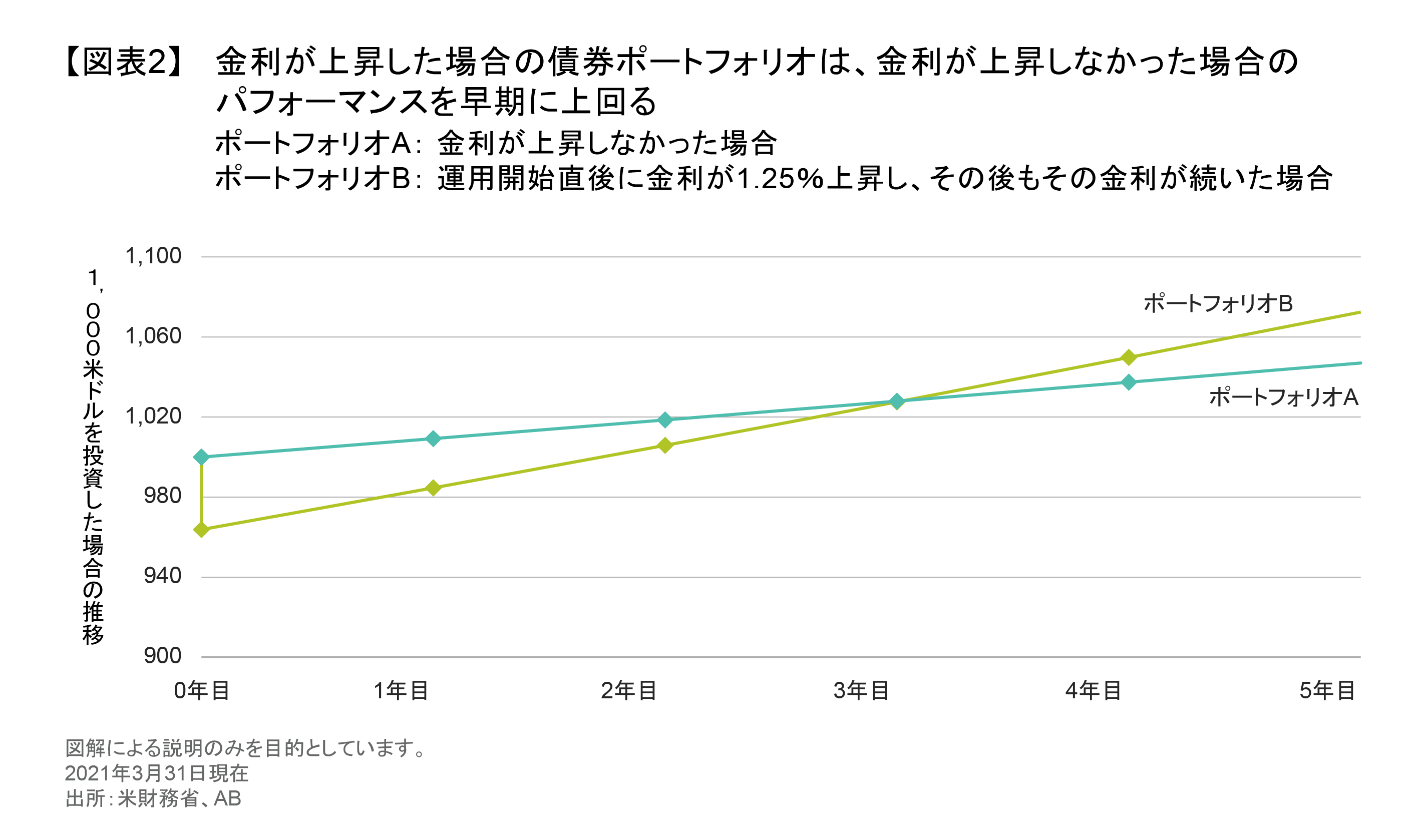

金利上昇が債券ポートフォリオに与える実際の影響について、例を挙げて説明したい。ここでは、単純な国債ポートフォリオを考え、運用開始直後に急激な金利上昇による「ショック」を与え、その後のパフォーマンスがどうなるかを示している(図表2)。

最初、ポートフォリオは金利上昇による価格下落を経験し、それは紛れもない打撃となる。それでも、このポートフォリオはインカム収益を得ているため、投資を継続していれば、そのインカムをより高い利回りで再投資することができる。その結果、投資期間を経るに従って価格の下落分は徐々に取り戻され、その後のポートフォリオの成長も加速する。

経験則では、投資期間がポートフォリオのデュレーションよりも長い場合、運用期間中にどんなに大きな金利上昇があっても、最終的には投資家の利益につながる。

このように、適切な戦略を立てれば、金利の上昇は運用資産を安定させるのに役立つ可能性が高い。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年4月5日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の格付けは特に記載のない限りABの定義に基づきます。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。